A rendkívüli hőségre reagálva a Kifli.hu június 24-től egyelőre június 28. vasárnapig ingyenes házhozszállítást biztosít teljes szolgáltatási területén.

Az Európai Szabadalmi Hivatal (EPO) szerint mintegy tízmillió hamis euróérme van forgalomban, az Európai Unióban a bűnözők leginkább a nagyobb névértékű érméket hamisítják.

Az EPO szerdai közleménye szerint a hamis euróérmék közül a három legnagyobb névértékűt - az 50 centes, valamint az 1 és 2 eurós - érméket kedvelik a bűnözők.

A hamis érmék mennyisége kevésnek tűnik a 16 milliárd ugyanilyen valódi érme darabszámához képest, azonban nem szabad elfelejteni, hogy

egy érme előállítási költsége körülbelül 20 eurócent, így ezek hamisítása jelentős profitot hoz a bűnözőknek. A vizsgálatok szerint az összes hamis érme mintegy kétharmada kéteurós, a hamisítók pedig leginkább a német fémpénzeket kedvelik - hívják fel a figyelmet a közleményben.

Jelenleg több mint 330 millió embert érinthet a hamisítás problémája, és minél nagyobbá válik az eurózóna, annál jelentősebb a veszély. Például 2007-ig folyamatosan nőtt az elkobzott hamis érmék száma, és bár jelenleg stagnál ez a szám, még mindig évi mintegy 200 ezer darabról lehet beszélni.

Az, hogy az elkobzott mennyiség nem nő dinamikusan az utóbbi években, egyáltalán nem jelenti azt, hogy csökkenne a bűnözők aktivitása, szakértők szerint inkább arról van szó, hogy egyre jobb másolatok készülnek, amelyeket lényegesen nehezebb kiszűrni. Emellett az Európai Bizottság szerint az ilyen műhelyek nagy része továbbra is működik, miközben egyre nehezebb lebuktatni egy egész hamisító láncot.

Most érdemes eurót venni a nyaraláshoz?

Két hete szokatlanul stabil és bő egy éve a legerősebb szintje körül jár a forint az euróval szemben, a nyár pedig közeledik, így sokakban felmerülhet a kérdés: érdemes-e most átváltani a külföldi utazáshoz a valutát. Több érv szól amellett, hogy érdemes minél haramabb az erre a célra szánt pénz egy részét beszerezni, de amellett is, hogy lehet még várni a lépés megtételével.

Az elmúlt két hétben szokatlanul stabil volt a forint az euróval szemben amellett is, hogy a nemzetközi befektetői hangulat jellemzően javult, a globális kockázati étvágy fokozódott. Ez pedig akár figyelmeztető jel is lehet mind befektetői szempontból, mind pedig a külföldi nyaralásra készülés szempontjából, hiszen kedvező külső környezetben és érdemi negatív magyar hírek hiányában sem tudott tovább erősödni a forint. Az alábbiakban röviden tekintjük át azokat a hazai és nemzetközi tényezőket, amelyek a forint kilátásait és a nyaralókat érdeklő kérdés válaszát alapvetően befolyásolják.

Az alábbi tényezők abba az irányba mutatnak, hogy érdemes minél hamarabb eurót váltani:

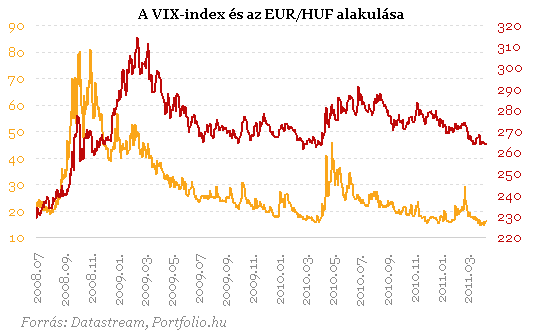

1.) Kissé túlzottnak is nevezhető a nyugalom a világban a sok kedvezőtlen, bizonytalanságra okot adó tényező mellett (pl. arab konfliktusok, hároméves csúcson lévő olajárak, eurózóna adósságválsága, amerikai és japán költségvetési és államadósság-problémák, terrorkockázatok bin Laden halálával összefüggésben, stb.). A globális kockázatvállalási hajlandóság egyik kiemelten figyelt mutatószáma, a VIX-index egy éve a legerősebb kockázati étvágyat jelzi (éves mélyponton az index), így tehát benne van a levegőben egy korrekció. Amint az alábbi ábrán látszik, a VIX-index tendenciájában erősen befolyásolja a forint euróval szembeni árfolyamát. Amennyiben tehát egy külső piaci sokk keletkezne, akkor az a kockázati étvágy csökkenésén keresztül a forintot is gyengítené, igaz valószínűleg inkább csak átmenetileg és mérsékelten.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

2.) Az egyik potenciálisan nagy, negatív pénz- és tőkepiaci hullámokat okozó esemény és így forintgyengítő tényező lehet az előre kalkulálhatatlan geopolitikai kockázatokat (forrongások, terrortámadások) leszámítva a görög államadósság esetleges átstrukturálása, amely ha bekövetkezik, érdemes lehet minél hamarabb, akár most nyáron túlesni rajta, amint azt egyik elemzésünkben körbejártuk. Számos piaci szereplő aggódik amiatt, hogy az amerikai jegybank június végén kifutó államkötvény vásárlási programja után kik lesznek az amerikai kötvények vásárlói (jelenleg a kibocsátások döntő többségét a jegybank vásárolja meg, amely kereslet júliustól kiesik. A világ legnagyobb kötvényalapja az amerikai államkötvények ellen "fogad"). A friss kalkulációk szerint az amerikai adósságkorlátot augusztusban éri el az Egyesült Államok, az esetleges plafonelérés és a költségvetési hiánycsökkentésről szóló megállapodás hiánya jelentős nemzetközi befektetői hangulatrontó hatással járhat.

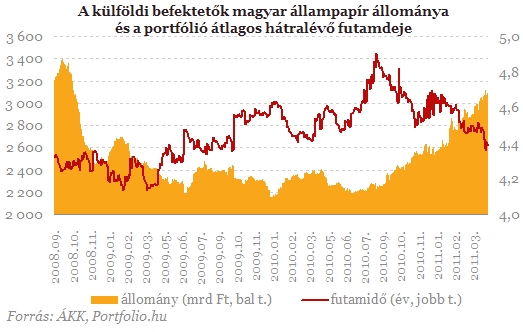

3.) Március közepén, a jelentős negatív piaci fejlemények (líbiai konfliktus, japán földrengés) mellett sem tudott gyengülni a forint a Széll Kálmán Tervvel kapcsolatos pozitív befektetői megítélés, illetve a magyar gazdaság kedvező külső egyensúlya (a masszívan többletes külkereskedelmi mérleg miatt többletes folyó fizetési mérleg) miatt, most viszont a kedvező környezetben sem tud érdemben erősödni a magyar fizetőeszköz. Utóbbiakban rövid távon nem várható fordulat, ugyanakkor a forint gyengülés irányába való sérülékenysége mellett szól a külföldi befektetők magyar eszközökkel kapcsolatos pozícionáltsága. Amint a közelmúltban rámutattunk: a teljes magyar kitettségük magasabb szintre emelkedett, mint amely 2010 tavaszán, a választások előtti csaknem euforikus piaci hangulatban jellemző volt; az állampapírpiacon a több mint fél éve folyamatos nettó vásárlások miatt csaknem arra a szintre emelkedett vissza az állampapír-kitettségük, mint ami a 2008-as válság előtt jellemző volt.

4.)

Az elmúlt 5-6 év tapasztalata szerint a turistaszezon kezdetétől

augusztus második feléig fokozatosan erősödik a felfutó kuna kereslet

miatt a magyarok által is kedvelt Horvátország fizetőeszköze, így most

egészen kedvező árfolyamon (36 forint körül) juthatunk kunához.

Az

alábbi tényezők abba az irányba mutatnak, hogy nem sürgős még a

valutaváltás, hiszen elképzelhető, hogy a következő hetekben-hónapokban

lesz még kedvezőbb időperiódus is ennek meglépéséhez:

1.) A romló

globális légkör és így a küszöbön álló forintgyengülés, mint

potenciális kockázati tényező kézenfekvő "cáfolata", hogy az elmúlt

hónapok sorozatosan negatív piaci eseményei (arab forrongások, japán

földrengés) sem tudták érdemben, illetve tartósan rontani a jókedvet a

világban, ami nagyrészt a globális pénzbőséggel, a nagy fejlett piaci

jegybankok rendkívül laza monetáris politikájával függ össze. A jelek

szerint amíg a világ "úszik a pénzben", addig ez elnyomja az aggodalomra

okot adó fejlemények súlyát, illetve negatív piaci következményeit. A

pénzbőségben néhány hónapos távon várhatóan még nem lesz érdemi

változás, hiszen az amerikai jegybank éppen múlt héten jelezte, hogy a

júniusban kifutó amerikai kötvényvásárlási programját követően sem kezdi

el mérlegfőösszege mérséklését (azaz a likviditás visszaszívását), az

angol jegybank sem tervezi azt rövid távon, az eurózónában pedig a

periféria országok problémái miatt a rövid távú korlátlan likviditás

egyelőre még fennmaradhat a kamatemelések mellett is (a japán jegybank

bővíti a likviditást földrengés következményeinek enyhítése érdekében).

2.) A három éves csúcson lévő olajárak, mint továbbra is egyértelműen felfelé mutató inflációs kockázat, mellett a Magyar Nemzeti Bank további kamatemelésekre kényszerülhet az inflációs célkövetés logikája alapján, ez pedig - amennyiben kedvező marad a globális befektetői légkör, a kamatkülönbségre játszó devizapiaci stratégiák miatt - a forint további erősödését hozhatja átmenetileg akár 250-255-ig is az euróval szemben.

3.) A befektetők pozitív megítélése a magyar államháztartási kiigazító programmal kapcsolatban egyelőre kitarthat amellett is, hogy az idei államháztartási hiánnyal kapcsolatos kockázatok továbbra is adottak (az egyszeri bevételektől tisztított GDP-arányos deficit valóban 3% alatt tud-e maradni, ami a túlzott deficit eljárás alól kikerülés miatt kritikusan fontos). A Széll Kálmán Terv egyes területein az intézkedések időbeli menetrendjét bizonyára tartani igyekszik a kormány, a költségvetési egyenlegjavulásban bekövetkező esetleges elcsúszás (pl. a gyógyszerkasszánál, munkaerőpiaci támogatásoknál, illetve a rokkantnyugdíjas kiadások lefaragásánál) ugyanakkor csak később derülhet majd ki.

A fentiek mellett összességében megfontolandó lehet a nyaralásra, külföldi utazásra szánt összeg felének jelenlegi igen kedvező árfolyam melletti átváltása euróra (illetve dollárra), így csak az összeg másik felénél futjuk az árfolyamkockázatot. Amennyiben a forint a kedvező külpiaci fejlemények és a Magyarországgal kapcsolatos egyelőre pozitív befektetői megítélés miatt tovább erősödne, akkor lenne még lehetőség kedvezőbb árfolyamok "elcsípéséhez is" a pénzváltáshoz, ugyanakkor ha a forint gyengülne a nyári hónapokban, akkor sem kellene a teljes összeget a kedvezőtlenebb árfolyamok mellett átváltani.

A rendkívüli hőségre reagálva a Kifli.hu június 24-től egyelőre június 28. vasárnapig ingyenes házhozszállítást biztosít teljes szolgáltatási területén.

A Gazdasági Versenyhivatal versenyfelügyeleti eljárást indított egy gépcsere pályázatot hirdető társasággal szemben.

A vállalat friss kutatása szerint a családok többsége tudatosan tervezi meg a nyári költéseket, és gyermekenként legfeljebb 20 ezer forintot szán játékokra.

A szakszervezet szerint ugyan az üzlet eljárása nem ütközik törvénybe, ugyanakkor rendkívül kicsinyes megoldás.

Termékvisszahívást jelentett be a Pepco, miután kiderült, hogy az egyik Capybara karkötő gyártási hibája sérülést okozhat.

Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Mától minden webáruháznak kötelező elektronikus és könnyen elérhető felületen biztosítania a vásárlástól való elállás lehetőségét.

A hazai élelmiszer-kiskereskedelemben a láncok az erősödő forintra és a stagnáló fogyasztásra hivatkozva árcsökkentésre szorítják a beszállítókat.

Európa-szerte átalakul a sörpiac, a növekedést egyre kevésbé a hagyományos lager hajtja.

A magyar sárgadinnye már megérkezett az áruházlánc kínálatába.

Miért ragaszkodunk bizonyos márkákhoz? A minőség, a stílus, a megszokás vagy egyszerűen az érzelmi kötődés miatt? Mutatjuk!

Új korszak jöhet a magyar boltokban: a qvik fizetés és az e-nyugta alapjaiban alakíthatja át a kasszázást.

Az amerikai elnök a New York Postnak adott interjújában kifejtette, hogy kifejezetten arra kérte a francia államfőt, ne vessék ki az amerikai vállalatokra a digitális...

Hamarosan megjelenik a magyar dinnye a boltokban, a termelők pedig egyre több innovatív megoldással készülnek a szezonra.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

A 2026-os cseresznyeszezon elkerülhetetlen velejárója a kukacos gyümölcs.

A Lidl visszahívja a Dulano Artländer szelet egyik tételét, miután felmerült a gyanú, hogy a szalámiban Shiga‑toxint termelő E. coli baktérium lehet jelen.

Jelentős következményekkel járhatnak a német halfeldolgozó ipar és a fogyasztók számára az Európai Unió készülő új oroszországi szankciói.