Brutális hőhullám söpör végig az országon: meghosszabbították a vörös kódot, akár 41 fok is jöhet a napokban.

Két hete szokatlanul stabil és bő egy éve a legerősebb szintje körül jár a forint az euróval szemben, a nyár pedig közeledik, így sokakban felmerülhet a kérdés: érdemes-e most átváltani a külföldi utazáshoz a valutát. Több érv szól amellett, hogy érdemes minél haramabb az erre a célra szánt pénz egy részét beszerezni, de amellett is, hogy lehet még várni a lépés megtételével.

Az elmúlt két hétben szokatlanul stabil volt a forint az euróval szemben amellett is, hogy a nemzetközi befektetői hangulat jellemzően javult, a globális kockázati étvágy fokozódott. Ez pedig akár figyelmeztető jel is lehet mind befektetői szempontból, mind pedig a külföldi nyaralásra készülés szempontjából, hiszen kedvező külső környezetben és érdemi negatív magyar hírek hiányában sem tudott tovább erősödni a forint. Az alábbiakban röviden tekintjük át azokat a hazai és nemzetközi tényezőket, amelyek a forint kilátásait és a nyaralókat érdeklő kérdés válaszát alapvetően befolyásolják.

Az alábbi tényezők abba az irányba mutatnak, hogy érdemes minél hamarabb eurót váltani:

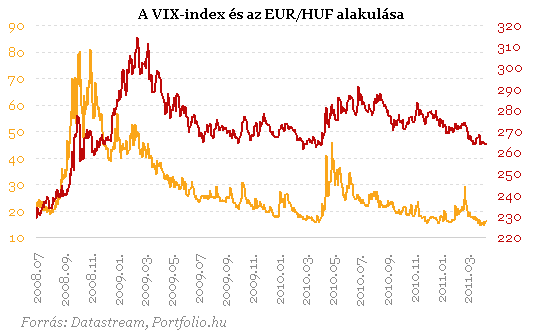

1.) Kissé túlzottnak is nevezhető a nyugalom a világban a sok kedvezőtlen, bizonytalanságra okot adó tényező mellett (pl. arab konfliktusok, hároméves csúcson lévő olajárak, eurózóna adósságválsága, amerikai és japán költségvetési és államadósság-problémák, terrorkockázatok bin Laden halálával összefüggésben, stb.). A globális kockázatvállalási hajlandóság egyik kiemelten figyelt mutatószáma, a VIX-index egy éve a legerősebb kockázati étvágyat jelzi (éves mélyponton az index), így tehát benne van a levegőben egy korrekció. Amint az alábbi ábrán látszik, a VIX-index tendenciájában erősen befolyásolja a forint euróval szembeni árfolyamát. Amennyiben tehát egy külső piaci sokk keletkezne, akkor az a kockázati étvágy csökkenésén keresztül a forintot is gyengítené, igaz valószínűleg inkább csak átmenetileg és mérsékelten.

2.) Az egyik potenciálisan nagy, negatív pénz- és tőkepiaci hullámokat okozó esemény és így forintgyengítő tényező lehet az előre kalkulálhatatlan geopolitikai kockázatokat (forrongások, terrortámadások) leszámítva a görög államadósság esetleges átstrukturálása, amely ha bekövetkezik, érdemes lehet minél hamarabb, akár most nyáron túlesni rajta, amint azt egyik elemzésünkben körbejártuk. Számos piaci szereplő aggódik amiatt, hogy az amerikai jegybank június végén kifutó államkötvény vásárlási programja után kik lesznek az amerikai kötvények vásárlói (jelenleg a kibocsátások döntő többségét a jegybank vásárolja meg, amely kereslet júliustól kiesik. A világ legnagyobb kötvényalapja az amerikai államkötvények ellen "fogad"). A friss kalkulációk szerint az amerikai adósságkorlátot augusztusban éri el az Egyesült Államok, az esetleges plafonelérés és a költségvetési hiánycsökkentésről szóló megállapodás hiánya jelentős nemzetközi befektetői hangulatrontó hatással járhat.

3.) Március közepén, a jelentős negatív piaci fejlemények (líbiai konfliktus, japán földrengés) mellett sem tudott gyengülni a forint a Széll Kálmán Tervvel kapcsolatos pozitív befektetői megítélés, illetve a magyar gazdaság kedvező külső egyensúlya (a masszívan többletes külkereskedelmi mérleg miatt többletes folyó fizetési mérleg) miatt, most viszont a kedvező környezetben sem tud érdemben erősödni a magyar fizetőeszköz. Utóbbiakban rövid távon nem várható fordulat, ugyanakkor a forint gyengülés irányába való sérülékenysége mellett szól a külföldi befektetők magyar eszközökkel kapcsolatos pozícionáltsága. Amint a közelmúltban rámutattunk: a teljes magyar kitettségük magasabb szintre emelkedett, mint amely 2010 tavaszán, a választások előtti csaknem euforikus piaci hangulatban jellemző volt; az állampapírpiacon a több mint fél éve folyamatos nettó vásárlások miatt csaknem arra a szintre emelkedett vissza az állampapír-kitettségük, mint ami a 2008-as válság előtt jellemző volt.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

4.) Az elmúlt 5-6 év tapasztalata szerint a turistaszezon kezdetétől augusztus második feléig fokozatosan erősödik a felfutó kuna kereslet miatt a magyarok által is kedvelt Horvátország fizetőeszköze, így most egészen kedvező árfolyamon (36 forint körül) juthatunk kunához.

Az alábbi tényezők abba az irányba mutatnak, hogy nem sürgős még a valutaváltás, hiszen elképzelhető, hogy a következő hetekben-hónapokban lesz még kedvezőbb időperiódus is ennek meglépéséhez:

1.) A romló globális légkör és így a küszöbön álló forintgyengülés, mint potenciális kockázati tényező kézenfekvő "cáfolata", hogy az elmúlt hónapok sorozatosan negatív piaci eseményei (arab forrongások, japán földrengés) sem tudták érdemben, illetve tartósan rontani a jókedvet a világban, ami nagyrészt a globális pénzbőséggel, a nagy fejlett piaci jegybankok rendkívül laza monetáris politikájával függ össze. A jelek szerint amíg a világ "úszik a pénzben", addig ez elnyomja az aggodalomra okot adó fejlemények súlyát, illetve negatív piaci következményeit. A pénzbőségben néhány hónapos távon várhatóan még nem lesz érdemi változás, hiszen az amerikai jegybank éppen múlt héten jelezte, hogy a júniusban kifutó amerikai kötvényvásárlási programját követően sem kezdi el mérlegfőösszege mérséklését (azaz a likviditás visszaszívását), az angol jegybank sem tervezi azt rövid távon, az eurózónában pedig a periféria országok problémái miatt a rövid távú korlátlan likviditás egyelőre még fennmaradhat a kamatemelések mellett is (a japán jegybank bővíti a likviditást földrengés következményeinek enyhítése érdekében).

2.) A három éves csúcson lévő olajárak, mint továbbra is egyértelműen felfelé mutató inflációs kockázat, mellett a Magyar Nemzeti Bank további kamatemelésekre kényszerülhet az inflációs célkövetés logikája alapján, ez pedig - amennyiben kedvező marad a globális befektetői légkör, a kamatkülönbségre játszó devizapiaci stratégiák miatt - a forint további erősödését hozhatja átmenetileg akár 250-255-ig is az euróval szemben.

3.) A befektetők pozitív megítélése a magyar államháztartási kiigazító programmal kapcsolatban egyelőre kitarthat amellett is, hogy az idei államháztartási hiánnyal kapcsolatos kockázatok továbbra is adottak (az egyszeri bevételektől tisztított GDP-arányos deficit valóban 3% alatt tud-e maradni, ami a túlzott deficit eljárás alól kikerülés miatt kritikusan fontos). A Széll Kálmán Terv egyes területein az intézkedések időbeli menetrendjét bizonyára tartani igyekszik a kormány, a költségvetési egyenlegjavulásban bekövetkező esetleges elcsúszás (pl. a gyógyszerkasszánál, munkaerőpiaci támogatásoknál, illetve a rokkantnyugdíjas kiadások lefaragásánál) ugyanakkor csak később derülhet majd ki.

A fentiek mellett összességében megfontolandó lehet a nyaralásra, külföldi utazásra szánt összeg felének jelenlegi igen kedvező árfolyam melletti átváltása euróra (illetve dollárra), így csak az összeg másik felénél futjuk az árfolyamkockázatot. Amennyiben a forint a kedvező külpiaci fejlemények és a Magyarországgal kapcsolatos egyelőre pozitív befektetői megítélés miatt tovább erősödne, akkor lenne még lehetőség kedvezőbb árfolyamok "elcsípéséhez is" a pénzváltáshoz, ugyanakkor ha a forint gyengülne a nyári hónapokban, akkor sem kellene a teljes összeget a kedvezőtlenebb árfolyamok mellett átváltani.

Brutális hőhullám söpör végig az országon: meghosszabbították a vörös kódot, akár 41 fok is jöhet a napokban.

Miközben a balatoni büfékben sok helyen igazán hajmeresztő árakkal találkozni, azért még akadnak kivételek.

Nemcsak a nappalok, hanem az éjszakák is egyre forróbbak lesznek, országos tisztifőorvos emiatt harmadfokú hőségriasztást rendelt el.

A Pénzcentrum 2026. június 24.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum friss utazáskutatása több mint kétezer válasz alapján azt mutatja, hogy a magyarok továbbra is erősen ragaszkodnak a pihenéshez

Társadalmi egyeztetés keretében több jelentős közlekedési fejlesztés, valamint egy stratégiai program előkészítésében is részt vehetnek a fővárosiak a következő hetekben.

A szakemberek hangsúlyozzák, hogy a megfelelő folyadékpótlás kulcsfontosságú. Nem érdemes megvárni a szomjúságérzet kialakulását, a vizet folyamatosan pótolni kell.

A mobilházak 2026-ra végleg betörték az európai nyaralási piacot.

A héten fokozatosan erősödik a kánikula Magyarországon, a hétvégére pedig a csapadék is teljesen megszűnik, miközben a hőmérséklet akár a 38 fokot is elérheti.

A Pénzcentrum 2026. június 23.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Több vármegyére is figyelmeztetést adott ki a HungaroMet keddre, miután az ország egy részén zivatarok, viharos széllökések, jégeső és felhőszakadás is kialakulhat.

Bár az európai turisztikai szolgáltatások ára továbbra is emelkedik, a magyar utazók idén mégis kevesebbet fizethetnek a külföldi nyaralásért.

Zivatarok, felhőszakadás, jégeső és tartós hőség miatt is figyelmeztetést adott ki a HungaroMet keddre.

A szakértők szerint a kontinens felkészületlen erre a jelenségre, mivel a légkondicionáló berendezések elterjedtsége messze elmarad a szükségestől.

Az intézkedés a turisták mellett a tartósan Japánban élőket is közvetlenül érinti.

Ma még többfelé kell zivatarokra és felhőszakadásokra számítani, a következő napokban azonban egy nyugat felől érkező anticiklon hatására stabilizálódik a légkör.

Idén nyáron 160 úti cél érhető el a Liszt Ferenc Nemzetközi Repülőtérről, a transzatlanti járatok pedig az átszállások révén még több kaput nyitnak meg az...

A nyári szezon kezdetével heves vita robbant ki Horvátországban a fagylalt drasztikus drágulása miatt.