A Pénzcentrum összegyűjtötte a legjobb tippeket, hol érdemes keresni az enyhülést a hőséghullám alatt, ha a lakásban nem tudunk megmaradni.

A lakásárak emelkedése az elmúlt évek egyik legintenzívebben követett folyamata szerte a világban. A lakások nehezedő elérhetősége széleskörű társadalmi és gazdasági kérdéseket vet fel, de különösen érzékenyen érinti a fiatal, első lakásukat vásárlókat. A hitelből való lakásvásárláshoz szükséges önerő a lakásárakkal párhuzamosan egyre emelkedik, ami ennek a jellemzően kevés megtakarítással rendelkező szegmensnek kiemelt nehézséget jelent. Ezt felismerve számos országban vezettek be az elsőlakás-vásárlókra vonatkozó kedvezményes adósságfék előírásokat, amelyek hazai alkalmazását az MNB is vizsgálja.

A lakáshoz jutásban mindig fontos szerepe volt a hitelezésnek, hiszen a társadalom jelentős része számára külső finanszírozás szükséges a saját lakáshoz jutáshoz. A túlzott eladósodás azonban az esetleges fizetési problémák miatt jelentős kockázatot is hordoz az adósok és a hitelezők oldalán egyaránt. Ezek mérséklése érdekében a 2008-09-es jelzáloghitel-piaci pénzügyi válság után egyre több országban vezették be a túlzott lakossági hitelfelvételt korlátozó adósságfék jellegű szabályokat. Ezek általában meghatározzák, hogy az adósok a jövedelemükhöz képest maximálisan milyen mértékben adósodhatnak el vagy vállalhatnak fizetési kötelezettséget, ami a nemteljesítés kockázatát mérsékli.

Amennyiben mégis bekövetkezne a nemteljesítés, a potenciális hitelezői veszteséget korlátozzák a felvehető hitelösszeget a fedezetként bevont ingatlan értékének arányában limitáló szabályok. Ez utóbbi előírás egyben egy minimum önerő teljesítését is jelenti az adósok oldalán, ami tovább erősítheti elkötelezettségüket a hitel visszafizetése iránt. Magyarországon az MNB 2015 óta alkalmaz adósságfék szabályokat a jövedelemarányos törlesztőrészlet mutatóra (JTM) és a hitelfedezeti mutatóra (HFM) vonatkozó korlátok képében.

A lakásárak globális emelkedése világszerte negatív hatást gyakorol a lakásvásárlás elérhetőségére. A lakásárak globálisan is gyors, az inflációt és béreket meghaladó mértékben emelkednek, különösen a korlátozott lakáskínálattal bíró városias területeken. A széleskörű lakásár-emelkedéssel párhuzamosan az OECD országokban a lakhatásra fordított kiadások részesedése a lakossági kiadásokban a 2008-at követő időszakban mintegy 10 százalékkal (2 százalékponttal) magasabb (22 százalékpontos) szintet ért el, fontos egyéb kiadási célokat szorítva ki (OECD, 2021).

A gyors lakásár-emelkedés és a hitelfelvételi lehetőségeket prudenciális célokból korlátozó adósságfék szabályok együttesen nem szándékolt, káros hatásokkal is járhatnak, és egyes társadalmi csoportokat a kockázatok által indokoltnál súlyosabban érinthetnek. A lakásárak emelkedése nyomán emelkedő hitelpiaci belépési korlátok, mint a minimum önerő vagy minimum jövedelem a fiatal elsőlakás-vásárlókat különösen súlyosan érinti. Ezek a lakásvásárlók még megfelelő jövedelmük esetén is, többnyire elégtelen önerejük miatt jelentős negatív alkalmazkodásra kényszerülnek például kisebb, rosszabb elhelyezkedésű, alacsonyabb komfortfokozatú vagy kevésbé energiahatékony lakást kénytelenek megvásárolni, elhalaszthatják a családalapítást vagy akár ki is szorulhatnak a lakáspiacról (Kelly et al., 2019). A túlzottan magas lakásárak és a prudenciális szempontú hitelpiaci korlátok így megnehezíthetik a versenyképességi, demográfiai, de a klímavédelmi célok elérését is, miközben a negatívan érintett adósok hitelfelvétele érdemben nem növeli a rendszerkockázatokat.

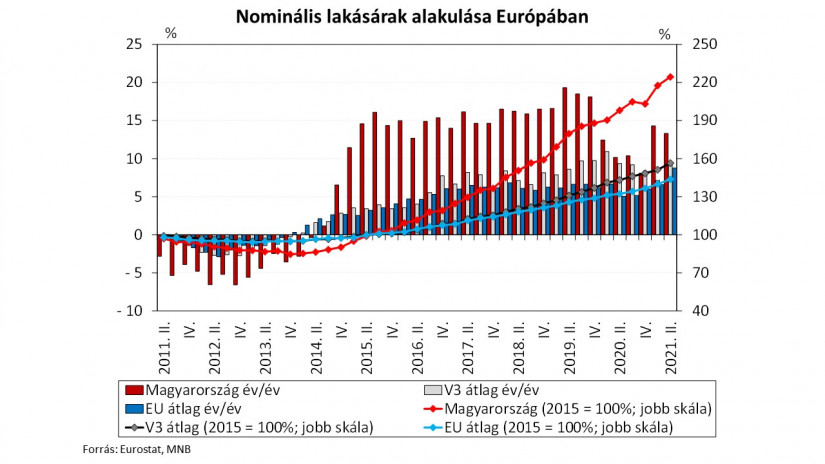

A hazai lakásárak az elmúlt években nemzetközi viszonylatban is erősnek számító növekedést mutattak. A lakásárak 2014 óta a visegrádi országok és az EU országainak átlagos növekedési ütemét meghaladó mértékben nőttek. 2021 második felére a hazai lakásárak a visegrádi országokhoz képest 2,2-szer, az EU átlagához képest 2,5-szer nagyobb mértékben nőttek. A lakáspiaci folyamatok eredményeként a lakásárak 2021 végére országosan megduplázódtak, Budapesten pedig háromszorosukra emelkedtek.

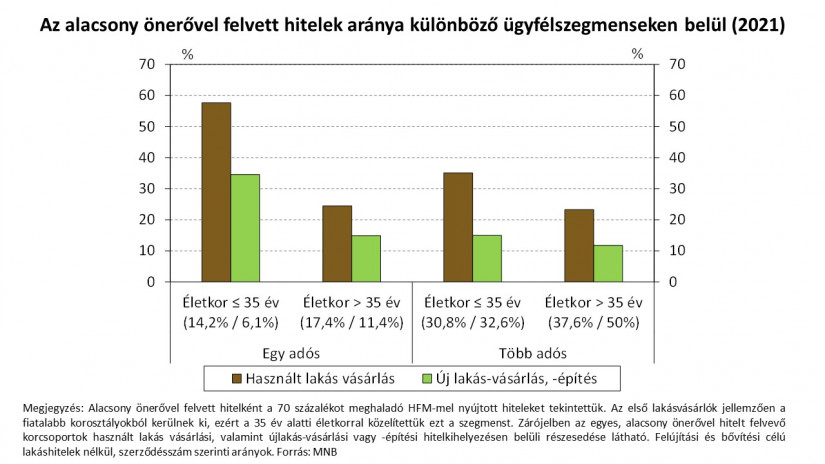

A lakásár-emelkedéssel párhuzamosan Magyarországon is egyre nagyobb a lakáspiacról potenciálisan kiszoruló vásárlók köre. A lakáscéljukat hitelből finanszírozók között a hazai adósságfék szabályok jelenleg leginkább az ingatlan forgalmi értékének 20 százalékát kitevő önerő elvárása tekintetében jelentenek effektív korlátot. Az új vásárlási és építési célú lakáshitelek mintegy 30 százalékát alacsony – 30 százalék alatti – önerővel, a maximálisan felvehető hitelösszeg közelében vették fel az elmúlt években. Az önerő szerinti kifeszítettség esetén azonban az egyes hitelfelvevői szegmensektől és hitelcéloktól függően jelentős eltérések láthatók: a fiatal, 35 év alatti és a hitelt egyedüli adósként – feltehetően egyedülálló – felvevők jellemzően kevesebb önerővel vesznek fel lakáshitelt. Körükben a 70 százalék feletti HFM-mel nyújtott hitelek aránya megközelíti a 60 százalékot. Emellett az önerő szerint kifeszített hitelfelvevők szinte egésze, több mint 90 százaléka használt lakást vásárol, ami az érintett vásárlók újlakás-vásárlási piacról való kiszorulását jelezheti.

Az adósságfék előírások nem szándékolt negatív hatásait például kivételek beépítésével lehet javítani, amennyiben az prudenciális szempontból is indokolható. A nemzetközi gyakorlatban legtöbbször a hitelfedezeti korlát enyhítésével, vagyis kisebb önerő elvárásával igyekeznek támogatni az elsőlakás-vásárlókat. Ezt az érintett adósok jellemzően növekvő keresete és a lakhatási célból adódó magasabb fizetési fegyelme, így kisebb kockázata tesz lehetővé.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

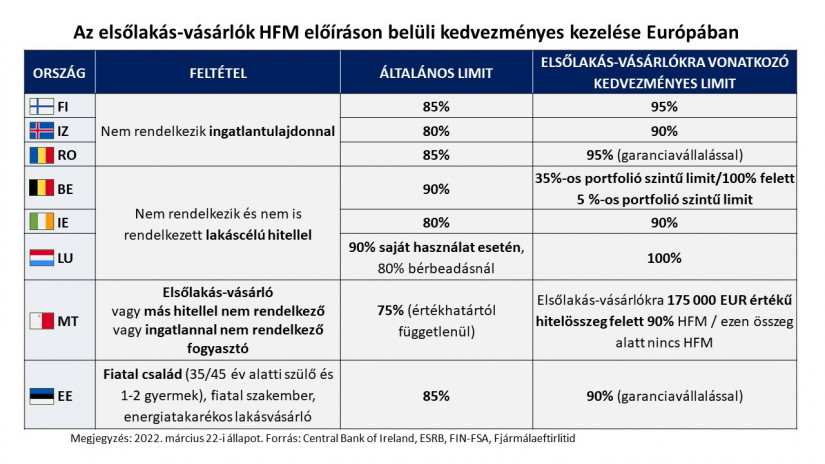

Az elsőlakás-vásárlók körének meghatározását Európában jellemzően a lakástulajdonlási feltételhez (FI, IS, RO, MT), 35 év alatti életkorhoz (EE) és/vagy megelőző hitelfelvétel hiányához kötik (BE, IE, LU, MT). Az érintett célcsoport kedvezményes kezelése 5-10 százalékponttal magasabb HFM limitek alkalmazását jelenti, jellemzően a 90-95 százalékos sávban (FI, IS, IE, EE, RO, MT), amit néhány országban állami kezességvállalás egészít ki (EE, RO). Ezen kívül néhány országban a hitelfelvételhez elvárt jövedelemre vonatkozó limitek megsértését tolerálják (IE, SK), magasabb korlátokat engedélyeznek (RO) vagy mentesítik őket a szabályozás alól (MT).

Az állami garanciavállalással kiegészített kedvezményes HFM szabályok tovább növelhetik az elsőlakás-vásárlók támogatását, mivel a kockázatok további csökkenésével párhuzamosan lazítani lehet az önerőelváráson is. Ezen túl az önerő előteremtésének problémáját kívánja kezelni Lengyelországban a májustól életbelépő új törvény is, amely alapján állami garanciavállalással, önerőelvárás nélkül nyújtott lakáshitelek útján növelik a lakások elérhetőségét.

Az elsőlakás-vásárlók számára az energiahatékonyabb, jellemzően újabb építésű, magasabb árú ingatlanok megvásárlása még nagyobb problémákba ütközhet. A zöld ingatlanok potenciálisan magasabb értékállósága és az alacsonyabb fenntartási költségek miatt az ezek fedezetével folyósított hitelek kockázatai alacsonyabbak lehetnek, ami alátámasztja az ilyen hitelek kedvezményes kezelését is. A zöld hitelcélok szerinti adósságfék differenciálásra nemzetközi gyakorlat egyelőre még nem látható a jelenleg még korlátozott mértékben rendelkezésre álló adatokra tekintettel.

Az MNB folyamatosan monitorozza a hazai lakáshitel-piaci folyamatokat és az adósságfék szabályok effektivitásának alakulását. Ennek keretében szükséges vizsgálni a lakáshitel-piacról esetlegesen kiszoruló ügyfélkör jellemzőit és a potenciálisan fellépő, nem szándékolt negatív mellékhatások enyhítésének szabályozói lehetőségeit.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A Pénzcentrum összegyűjtötte a legjobb tippeket, hol érdemes keresni az enyhülést a hőséghullám alatt, ha a lakásban nem tudunk megmaradni.

A balatoni ingatlanok ára jelentősen meghaladja az országos átlagot, az értékesítésük azonban másfélszer annyi időt vesz igénybe, és nagyobb alkuval párosul.

A tartósan extrém meleg fizikailag és mentálisan is megterheli a szervezetet, különösen a kisgyermekeket, időseket és a szívbetegeket.

Későn érkezett, de néhány nap alatt teljes erővel kapcsolt be a nyár Magyarországon, ami a klímák használatán is azonnal látszott.

New York lakásügyi testülete csütörtökön úgy döntött, hogy két évre befagyasztja mintegy egymillió szabályozott bérlakás bérleti díját.

Az előrejelzés szerint már látszik a fordulat: a jövő hét közepétől záporok, zivatarok és erősödő szél hozhatnak enyhülést.

Módosul a terrorfenyegetettségi szint Magyarországon: a terrorfokozatot az eddigi magas szintről közepes szintre csökkentették

Kapitány István gazdasági és energetikai miniszter arra kéri a lakosságot, hogy a nyári kánikula idején, este 6 és 9 óra között ne használjon légkondit és...

A hazai lakásépítési piac többéves visszaesést követően ismét élénkülést mutat az MBH Index legfrissebb elemzése szerint.

A vevők ma már hallani sem akarnak korszerűtlen balatoni házakról, és sok milliót bukik az az eladó, aki ilyet dob piacra.

A harmincas korosztály továbbra is a hazai lakáspiac legaktívabb szereplője, de az idősebb vásárlók sem szorultak háttérbe.

Közép-Magyarország Európa leggyorsabban melegedő régiói közé tartozik, aminek hatásait a hétvégén érkező, 40 Celsius-fokot közelítő kánikula is jól mutatja.

Jelentős árkülönbségek jellemzik a hazai termőföldpiacot a különböző művelési ágak és a területi elhelyezkedés szerint.

Folytatódik a kánikula: országszerte napos, csapadékmentes időre és akár 37 fokos hőségre kell készülni, a tartós meleg miatt több vármegyében is másodfokú figyelmeztetés van érvényben.

Meglepő fordulat a lakáspiacon: a budai panelek értékesítése már hosszabb ideig tart, mint több vidéki régióban.

Melyek a világ legpiszkosabb városai? És hogyan fordulhat elő, hogy egy rangsorban Budapest végzett az első helyen? Megmutatjuk!

A felhívás szerint a komplexum 15 hektáros területen fekszik, amelyből 11 hektárt két tó vízfelülete tesz ki.

Miközben az ingatlanpiacon a lakásárak szolgáltatják a legforróbb témát, az építési telkek piacán is jelentős átrendeződés zajlik.

A jelenlegi hőhullámot egy úgynevezett omega-blokknak nevezett meteorológiai jelenség hajtja, amely tartósan konzerválja a meleget.

Jelentős változás lép életbe július 1-jétől a MOHU hulladékudvaraiban.

Lassulás jelei mutatkoznak a dél-pesti ingatlanpiacon, miközben az érdeklődők száma alig változott.

Minél kisebb egy lakás, jellemzően annál magasabb négyzetméteráron kel el a magyarországi ingatlanpiacon.

Ráckevén, Szigetbecsén és Dömsödön az esetleges vízhiány elkerülése érdekében arra kéri a szolgáltató a lakosokat, hogy korlátozzák a nem létfontosságú vízhasználatot.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!