Azok, akik postán kapják a nyugdíjat, 2026 augusztusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A Magyar Nemzeti Bank július elsejétől ajánlásban határozza meg a nyugdíjbiztosítások maximális költségeit, ennek köszönhetően csökkenhetnek ezeknek a termékeknek az elvonásai. Az ajánlás szerint biztosítani kell, hogy a megtakarított összeget járadékként vehessük fel, ne csak egy összegben, és biztosítani kell, hogy a megtakarítás időtartamához igazodó befektetéseket lehessen választani.

Júliustól lép életbe a jegybank ajánlása, miszerint a befektetéshez kötött (unit-linked) nyugdíjbiztosítások teljes költség mutatói (TKM) maximális értékben lesznek meghatározva. A 10 éves 4,25, a 15 éves 3,95, míg a 20 éves futamidő esetén 3,5 százaléknál nem lehet magasabb a TKM. Ez azért fontos, mert jelenleg átlagosan 5,21 százalékot tesz ki ez a mutató, míg a másik két nyugdíjcélú termék, az önkéntes nyugdíjpénztár és a nyugdíj-előtakarékossági számla, esetén csupán 1,87, illetve 0,73 százalékot tesznek ki a költségek az MNB számításai szerint.

A Magyar Biztosítók Szövetsége (MABISZ) jelenleg érvényben lévő ajánlása magasabb szinten van a jegybankinál, viszont a biztosítók egy része ezt sem tartja be, és magasabb költségekkel működik jelenleg. Az MNB szabályozása viszont kötelező érvényű lesz, és megfelelő indoklással is csak 2 százalékponttal lehetnek magasabbak a költségek a szabályozás szerint.

Klikkelj! A luxusnyugdíj létezik! Csak ennyit kell tenned érte

Fontos, hogy ezek a szabályok nem kötelező érvényűek, azonban, ha a biztosítók költségmutatói nem mozdulnak el az irányként megadott számok irányába, akkor a jegybank kezdeményezni fogja ezeknek a számoknak jogszabályi környezetbe helyezését, vagyis kötelező érvényűvé válhatnak.

A másik lényeges pont az ajánlásban, hogy a biztosítóknak elérhetővé kell tenni a járadékszolgáltatást az ügyfelek részére, tehát az ne csak egyben lehessen felvenni a megtakarított pénzt, hanem éves vagy havi járadékként is. A jegybank azt is elvárja, hogy a mögöttes befektetésekkel lefedjék az ügyfelek igényeit, azaz hosszú távon is kifizetődő legyen a megtakarítás az ügyfeleknek.

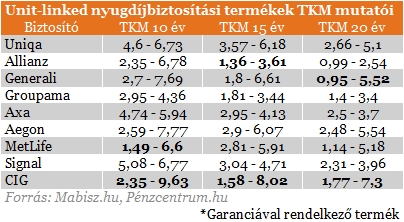

Az alábbi táblázatból látható, hogy több szolgáltató igen magas költségek mellett nyújtotta ezt a típusú szolgáltatást eddig, ezért a költségek csökkenése várható. A táblázatban mind a három időtávon kiemeltük a legolcsóbb és a legdrágább ajánlatot, azonban nem csak a költség alapján érdemes választani, hanemtöbb összetevőt is figyelembe kell venni ilyen szerződés kötésekor.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Kattints! Kaphatsz sokkal több nyugdíjat is: 30-40 milliód lehet

Most a nyugdíjbiztosítások teljes költségmutatóiban elég nagy eltéréseket tapasztalhatunk Az ajánlások egyik célja, hogy ezek a különbségek csökkenjenek, és minden biztosítónál (aki ilyen terméket kínál) hasonló költségek mellett köthessünk unit-linked típusú nyugdíjbiztosítást.

A július 1-jétől hatályos ajánlás alapelvei:

Azok, akik postán kapják a nyugdíjat, 2026 augusztusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A folyamat rendkívüli nyomást gyakorol a munkaerőpiacra, az egészségügyi ellátórendszerre és a szociális hálóra, így elkerülhetetlenné válik a nyugdíjkorhatár emelése

Sokan csak a nyugdíj igénylésekor szembesülnek azzal, hogy hiányoznak a szolgálati időre vagy a korábbi keresetekre vonatkozó adatok, ami akár a nyugdíj összegét is befolyásolhatja.

Mi a teendő, ha eltűnik egy hozzátartozónk? Mikor merülhet fel az eltűntté vagy halottá nyilvánítás? Összeggyűjtöttük, amiket ezekről a nehéz kérdéswekről tudni kell.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától

A növekvő várható élettartam miatt egyre fontosabb, hogyan és mivel telnek a nyugdíjas évek, miközben a közösségi részvétel szerepe is felértékelődik.

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.