A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

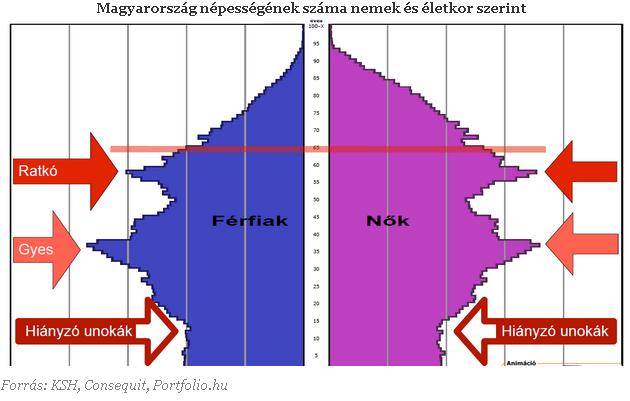

Egyre közelebb kerülünk ahhoz a dátumhoz, amikor az ötvenes években született, Ratkó-generáció nyugdíjba vonul, és a magyar nyugdíjrendszer ezidáig példa nélküli nyomás alá kerül. Ennek ellensúlyozására az állam újabb nagy lépést tett idén januárban az öngondoskodás ösztönzése felé, mivel a nyugdíjbiztosítási termékekre is megadta a húsz százalékos adókedvezményt más nyugdíj célú megtakarításokhoz hasonlóan. De hogy döntsem el, hogy mikor érdemes belevágni? Melyik termék felel meg leginkább az elvárásaimnak?

Az elkövetkező négy évben a nyugdíjba vonulók száma majdnem megkétszereződik, elsősorban annak köszönhetően, hogy az úgynevezett Ratkó-korszak alatt (1950-55) született gyerekek mostanra érik el a nyugdíjkorhatárt.

Az egyébként is ingatag lábakon álló nyugdíjrendszert ez Magyarországon korábban nem látott nyomás alá helyezi. Ezért az állam egyre több olyan hosszú távú megtakarítási formát támogat, amit kifejezetten nyugdíj célra érdemes felhasználni. Sorozatunkban már bemutattuk a kilencvenes években bevezetett önkéntes nyugdíjpénztárakat (ÖNYP), a kétezres években kifejlesztett nyugdíj-előtakarékossági számlát (NYESZ). Újdonság, hogy idén januártól már a nyugdíjbiztosítások esetében is lehet adókedvezménnyel élni.

Mindhárom fentebb említett termékesetén élhetünk személyi jövedelemadó (SZJA) jóváírással, a befizetett összeg húsz százalékáig, amit a megtakarításunkon írnak jóvá. A nyugdíjbiztosítás esetében ez évente maximum 130 ezer forintot jelent. Ez azt jelenti, az adókedvezmény maximumát éves szinten 650 ezer forintos befizetéssel lehet elérni.

A termék egyediségét az adja, hogy a nyugdíjbiztosítások több biztosítónál a korábban már meglévő unit linked vagy vegyes biztosítási konstrukciók átdolgozásából jöttek létre. Ezeket a termékeket ugyanis korábban is keresték az ügyfelek, ráadásul sok esetben kifejezetten nyugdíjcélra kívánták felhasználni a megtakarításokat. Fontos hozzátenni, hogy a korábban nyugdíjcélra megkötött szerződések nem részesülhetnek állami támogatásban, ez csak a januártól indított előtakarékosságokra vonatkozik.

Miért jó a nyugdíjbiztosítás?

Azt nem lehet kijelenteni, hogy bármelyik termék jobb lenne a másik kettőnél, eltérő tulajdonságaik miatt más és más igényeknek felelnek meg. Három igazán lényeges pont van, ami meghatározza ezt az előtakarékossági formát.

A legnagyobb különbség a másik két termékhez képest abból fakad, hogy életbiztosítási termékről beszélünk, és mint ilyen, három szereplő van jelen a szerződésben (szerződő, biztosított, kedvezményezett). Ennek köszönhetően a szerződő érvényesíthet jóváírást más nyugdíj-előtakarékossága után is, igaz ez a számlán íródik jóvá. Így ha a családban egy kereső személy van, akkor más nyugdíjára is tud kedvezményesen félretenni.

Fontos kérdés az is, hogyan juthatunk a pénzünkhöz. Kamatadó és egészségügyi hozzájárulás (EHO) megfizetése nélkül nyugdíjba vonuláskor kaphatjuk meg a pénzünket, ha legalább tíz év eltelt a szerződéskötés óta. Ha tíz éven belül éri el a nyugdíjkorhatárt valaki, akkor nem kapja meg ezt a kedvezményt, de több biztosítónál nem is lehet bizonyos korhatár felett ilyen megtakarítási formát elindítani, így ebbe a "csapdába" nehéz beleesni. Azt fontos szem előtt tartani, hogy nyugdíjcélra használjuk fel a megtakarított összeget, mert, ha nem így teszünk az állami támogatásunk 120 százalékát kell visszafizetni.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A harmadik lényeges szempont, hogy milyen befektetés van a pénzünk mögött. Ebből a szempontból két féle nyugdíjbiztosítási termékekről beszélhetünk:

A fenti táblázatban havi húszezer forintos befizetéssel számoltunk, ami nem kirívó összeg, a havi bruttó átlagjövedelem nagyjából tíz százalékának felel meg. A feltüntetett hozamokkal számolva jól látszik, hogy a takarékoskodást érdemes minél előbb elkezdeni, még akkor is, ha kezdetben csak kisebb összeget tudunk félretenni. Így tudjuk ugyanis elérni időskorunkra, hogy ne kelljen kizárólag az állami nyugdíjrendszerre bízni a sorsunkat, hanem ténylegesen megvalósuljon az öngondoskodás, vagyis meg tudjunk élni a félretett pénzünkből.

Azért, hogy könnyebben ki tudjuk választani a nekünk megfelelő terméket, összeszedtük a legnagyobb biztosítók ajánlatait. Ezzel kapcsolatban megemlítendő a Grupama, akik most fejlesztik azt a terméküket, ami az új szabályokhoz jobban igazodik, ezért kimaradtak a felsorolásunkból.

Fontos téma lesz ez a Portfolio.hu csütörtöki Biztosítási Konferenciáján. Még nem késő, regisztráljon Ön is!

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

Néhány év alatt tömegesen elterjedtek az elektromos rollerek a magyar városokban, a növekvő népszerűséggel azonban a balesetek és a károkozások száma is emelkedik.

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.

Bár az átlagnyugdíj jelentősen emelkedett, a bérektől való leszakadás miatt a nyugdíjasok helyzete romlott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

Hivatalosan is eltörölték a tavaly tavasszal bevezetett, a köznyelvben csak dísznövényadóként emlegetett marketing- és innovációs hozzájárulást.

Kapitány István nem is tart igényt miniszteri bérére, azt egy az egyben egy gyermekmentő alapítványnak utalja.

A nemzetközi lejtmenettel szemben a hazai részvénypiac pénteken felülteljesítőnek bizonyult.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.

A részvénykibocsátás különlegessége, hogy a részvények jelentős részét a lakossági befektetőknek tartják fenn.

Alapvető fordulat látható a magyar lakosság megtakarítási szokásaiban.

A részvénypiac forgalma 37,1 milliárd forint volt, a vezető részvények a Mol kivételével gyengültek az előző napi záráshoz képest.

A páratlan bővülés mögött több tényező is áll, amelyek közül az egyik legfontosabb a technológiai szektor szárnyalása.

A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

A háttérben az AI-boom, az infrastruktúra-fejlesztések, az energiaátmenet és az átalakuló geopolitikai viszonyok állnak.

A középkorú magyarok több mint felének nőtt a jövedelme az elmúlt egy évben, ugyanakkor a megélhetési költségek emelkedése továbbra is sok háztartás költségvetését terheli.

Az alábbiakban bemutatjuk a leggyakoribb pénznyelőket és a lehetséges megoldásokat.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.