A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

Még mindig meglepően sokan írják fel a PIN kódjukat a kártyájukra vagy pénztárcájukba, ráadásul a legtöbben könnyen kitalálható számsort választanak a bankkártyájuk védelmére. Ezzel pedig mi magunk könnyítjük meg a tolvajok dolgát, miközben biztosak lehetünk benne, hogy a saját gondatlanságunk miatt egy fillért sem fogunk viszontlátni a bankunktól.

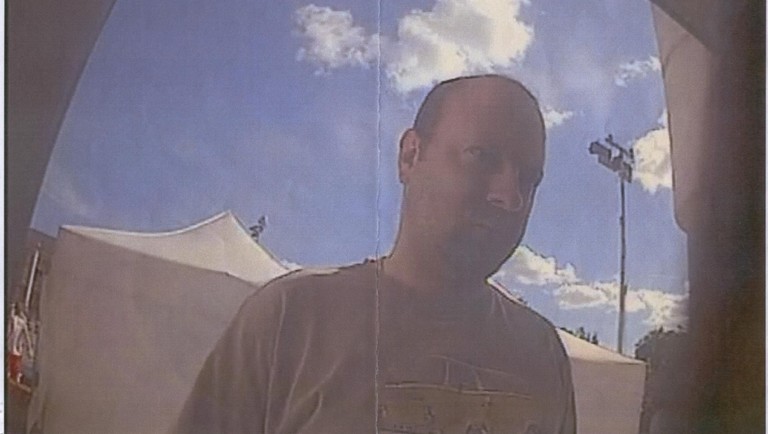

A Nyíregyházi Rendőrkapitányság ismeretlen tettes ellen folytat nyomozást lopás miatt. Egy nyíregyházi áruház parkolójában egy nő pénztárcáját vitték el, a benne lévő bankkártyáival és a hozzájuk tartozó PIN kódokkal együtt. A lopott kártyákkal egy férfi jogosulatlanul pénzt vett fel, amiről a bankjegykiadó automata biztonsági kamerája felvételeket rögzített.

Időről-időre érkeznek bejelentések a rendőrséghez hasonló esetekben. A közelmúltban például Debrecenben történt hasonló eset: ott is egy ellopott bankkártyával tudott a tettes készpénzt felvenni ATM-ekből.

Visszakaphatják ilyenkor az áldozatok a pénzt?

Kevesen tudják, hogy ilyen esetekben (amikor az ellopott kártya PIN kódját használva tudják megkopasztani a bankszámlánkat)

Így nemcsak az igen borsos, akár 15-20 ezer forintos kártyaletiltási-és pótlási díjat kell majd megfizetnünk, hanem bizony a veszteségek is minket terhelnek.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A bankok általános szerződési feltételeiben ugyanis külön kikötik, hogy a kártyatulajdonos gondatlan magatartása következtében bekövetkező visszaélésekért nem viselik a felelősséget. Ilyen lehet például, amikor

Ilyenkor igen kicsi a valószínűsége, hogy a pénzünkből bármennyit is viszontlássunk. Ezenfelül arra is érdemes odafigyelni, hogy például a sorban mögöttünk állók fizetéskor ne tudják lelesni, hogy mely gombokat nyomjuk meg a bolti terminálon vagy az ATM-en.

Ha bebizonyosodik, hogy harmadik félnek kiadtuk bármely azonosítónkat (PIN kód, kártyaszám, lejárati dátum), akkor szintén nem fog fizetni a bank. A Budapest Bank lapunknak küldött válaszából is az derül ki, hogy a visszaélésekre jórészt a kártyák tárolása és a PIN kód kezelésére vonatkozó szabályok be nem tartása teremti meg a lehetőséget. Tehát a legfontosabb, hogy mind a bankkártyát, mind pedig a PIN kódot biztonságosan és körültekintően kezeljük.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Ezek voltak a 29. hét legfontosabb, legizgalmasabb, na meg legolvasottabb cikkei a Pénzcentrumon.

A szigorúan őrzött eredeti serleget a bajnokcsapat nem tarthatja meg - húszmillió dollárt ér.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.