Mínuszban nyitott a magyar tőzsde.

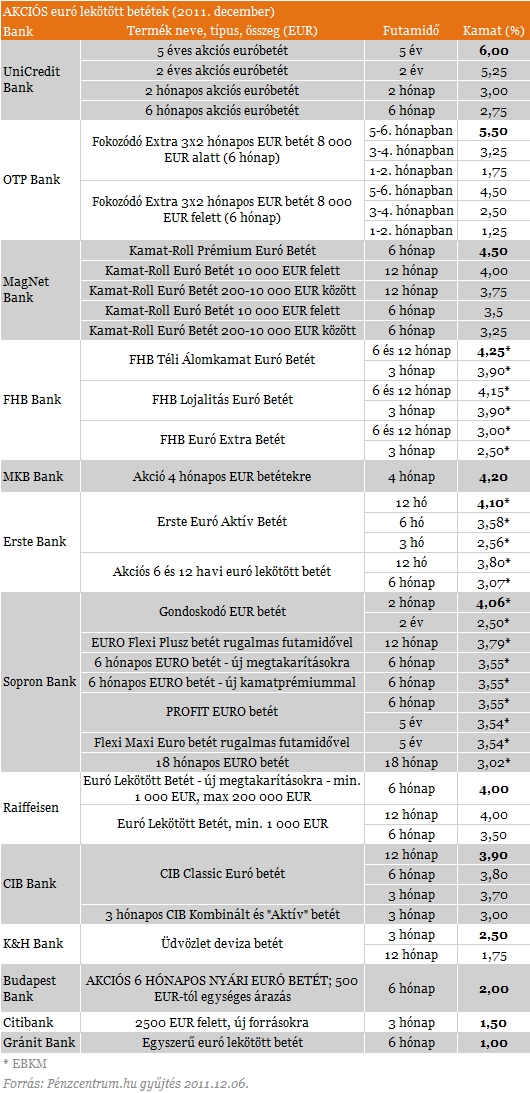

A gazdasági folyamatok láttán sokakban merülhet fel a kérdés, vajon érdemes-e euróban tartani a pénzünket. Bár az euróbetét vonzereje a kamatláb miatt egyre csökken, ennek ellenére bizonyos esetekben a deviza továbbra is sokat ér, főként, ha megfelelően kezeljük. Éppen ezért a Pénzcentrum.hu, mint ahogy azt olvasóink már megszokhatták ismét összegyűjtötte a magyarországi pénzintézetek euróbetét konstrukcióit. Az összeállításnak köszönhetően a hosszabb és a rövidebb időtávban gondolkodó ügyfelek is találhatnak számukra megfelelő ajánlatot. Összehasonlító táblázatunkat a cikk végén találod.

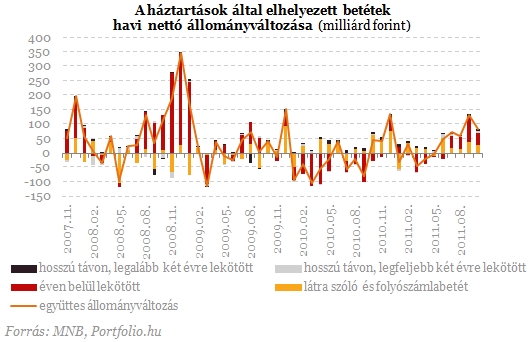

A háztartások betétállománya már ötödik hónapja emelkedik, legutóbb 82,6 milliárd forinttal. Októberben a háztartások betétállománya 7620,9 milliárd forintról 7703,6 milliárdra nőtt. Mondhatjuk, hogy a végtörlesztések ellenére, hisz ez az előzetes jóslatok szerint csökkentené a lakosság betétállományát, annál is inkább, mert a betétek a likvidebb megtakarítások közé sorolhatók. Az éven belül lekötött betétek mutatták ezúttal is a legnagyobb, 40,6 milliárd forintos növekedést, de a látra szóló és folyószámlabetétek volumene is 29,2 milliárd forinttal nőtt.

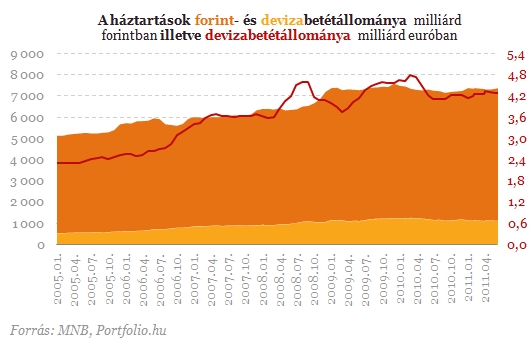

Érdekes tendencia, hogy vélhetően a forint gyengülésének hatására továbbra is csökkenést mutat a devizabetétek állománya a forintbetétek javára. A statisztikák szerint a devizabetétek aránya a teljes állományon belül 14,9 százalékról 14,3 százalékra csökkent, igaz, a betétek "forintosítása" nem volt már olyan magas, mint szeptemberben. Akkor a devizabetétek állománya tranzakciós alapon három éve nem látott mértékben csökkent. Az összefüggés az euró árfolyama és a devizabetétek tranzakciói között egyértelmű: gyenge árfolyam mellett csökken a devizabetétek állománya (realizálják a betétesek az árfolyamnyereséget), erős árfolyam mellett pedig nő (a forint gyengülésére számítanak).

A forint szeptember elejétől november közepéig csaknem 15 százalékkal a 317-es szintig zuhant az euróval szemben részben az eurózóna adósságválsága miatt kedvezőtlen befektetői környezet, részben a magyar kormány hitelességet és pénzügyi stabilitást romboló lépései hatására - monta el a Pénzcentrum.hu-nak Weinhardt Attila, a Portfolio.hu elemzője. Eközben az állampapír aukciók "akadoztak", így a feszült pénzügyi környezetben kényszerült újra nyitni a kormány a Nemzetközi Valutaalap (IMF) felé. Ez a 180 fokos fordulat, az 50 bázispontos magyar jegybanki kamatemelés és az egyébként javuló külpiaci hangulat összességében határozott forinterősödést okozott december elejére, az euróval szembeni jegyzések a 300-as szint körülig süllyedtek.

Továbbra is kérdéses azonban, hogy az eurózóna adósságválságára gyorsan (már az e heti uniós csúcstalálkozón) hathatós megoldást tudnak-e találni a nemzetközi döntéshozók, és az is kérdéses, hogy mikor és milyen formában tud megállapodásra jutni a magyar kormány az IMF-fel. Ezek a bizonytalanságok a következő hetek során újbóli forintgyengülést, további leminősítést és folytatódó magyar jegybanki kamatemelést is hozhatnak (a jelenlegi 6,5 százalékos alapkamat 7 százalék fölé is emelkedhet az év elején) - véli Weinhardt Attila. Mint elmondta, eközben a romló gazdasági helyzetben az eurózónában további kamatcsökkentés várható 1 százalékra, illetve néhány hónapos távon 1 százalék alá.

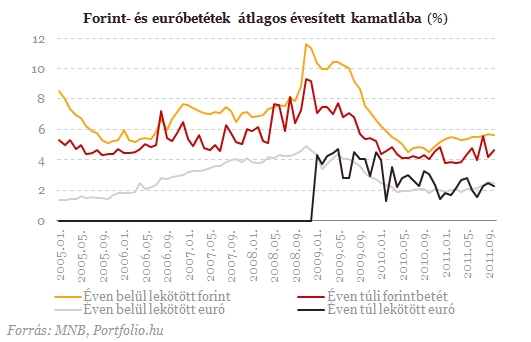

Mindez azt jelenti, hogy az euróbetét vonzereje a kamatláb miatt egyre csökken (ezt támasztják alá a korábban vázolt statisztikák is), ugyanakkor aki korábban (erősebb forint mellett) váltotta pénze egy részét euróra, most egyre inkább örülhet a 300 körüli, illetve a feletti euróárfolyam láttán. Mivel a kormány és az IMF közötti megállapodás konkrét bejelentéséig, illetve az eurózóna adósságválságának átfogó rendezéséig továbbra is kialakulhatnak forintgyengülési hullámok, ezért egyelőre az euróban lévő megtakarításnak csak egy része kapcsán érdemes megfontolni az átváltást - tanácsolja az elemző. Véleménye szerint, aki forintalapú betéti megtakarításban gondolkodik, a következő hetek-hónapok során a jelenleginél is magasabb betéti kamat akciókkal l találkozhat, s így érdemes lehet kivárni. Aki esetleg aggódik a magyar bankok stabilitása miatt, azoknak nem szabad elfeledkezni többek között arról, hogy az Országos Betétbiztosítási Alap bankonként és betétesenként 100 ezer euróig biztosítja az elhelyezett megtakarításokat.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A bankok kínálatában található különböző euró betét konstrukciók azt mutatják, hogy egyre több az akciós ajánlat. Legutóbbi euróbetét körképünkhöz képest akad bőven változás a kínálatban, s bár sok konstrukciónál a futamidő végén várható kamatláb nem változott, s akadnak melyek csökkentek is, általánosságban mégis inkább kamatemelés volt megfigyelhető - bár ez főként az év végi akcióknak, illetve annak köszönhető, hogy a végtörlesztés miatt egyre több forrást kényszerülnek bevonni a pénzintézetek. Természetesen - mint azt korábban is megszokhattuk - néhány új euró alapú befektetési formával is bővült egyes bankok portfoliója.

Természetesen az akciós kamat megszerzését a legtöbb esetben különböző feltételekhez kötik. Sok esetben csak friss betétekre jár kiemelt kamat, és egyes bankok a pénzintézetnél vezetett számlára érkező rendszeres jövedelmet, valamint a bankszámlához tartozó kártyahasználatot is elvárják a biztonságos extra hozamért cserébe. Akadnak konstrukciók, melyeknél értékpapírokkal kell kombinálni lekötésünket, s vannak olyan konstrukciók is melyeknél egy rövid futamidejű és egy hosszú lejáratú betétet kell elhelyeznünk egyszerre az extra hozamért cserébe. Érdemes lehet még megjegyezni, hogy számos pénzintézetnél mindenképp érdemes kivárni a választott futamidő végét, ugyanis a lejárat előtt feltört lekötés esetén a pénzintézetek sok esetben a kamatot nem írják jóvá.

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.