Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

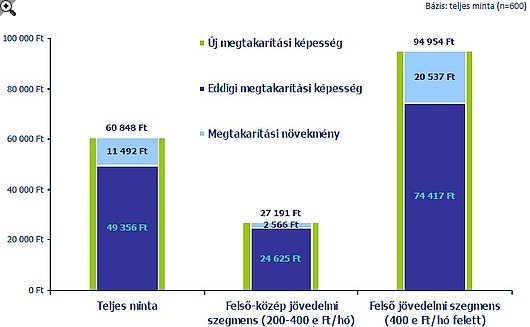

A Budapest Bank és a Budapest Alapkezelő megbízásából készült lakossági kutatás szerint az átlagjövedelem felett keresők megtakarítási kedve egyértelműen nőtt. A felmérésben megkérdezettek az Szja-változások nyomán 2011-ben havi 60 ezer forintot terveznek félretenni, 11 ezerrel többet, mint eddig. A havi 400 ezer forint felett kereső esetén megközelíti a 95 ezer forintot a havi megtakarítási képesség. A keletkező többletjövedelem jelentős része 1-5 éves időtávú megtakarítási eszközökbe vándorol majd.

Megnövekedett megtakarítás hajlandóság

A 2011 februárjában készült kutatás az átlagjövedelem (bruttó 200 ezer forint) felett keresők megtakarítással kapcsolatos magatartását és attitűdjeit vizsgálta; elsősorban ők azok, akiknek az adóváltozások következtében nőtt a jövedelme. A vizsgálat arra is kitért, hogy az Szja-változások következtében megnövekedett jövedelmeket mire szándékoznak fordítani, illetve hogy a bérnövekvény nyomán hogyan változnak e szegmens megtakarítási szokásai. A felső-közép (bruttó 200-400 ezer forint) és a felső (bruttó 400 ezer forint felett) jövedelmi szegmens körében végzett felmérés megerősíti, hogy itt eddig is az átlagosnál sokkal magasabb volt a megtakarítási hajlam, hiszen háromnegyedüknek már most is van megtakarítása (a teljes lakosságban ez az arány mindössze 20%. Jellemzően továbbra is ők azok, akik az adóváltozások hatására megnövekedett jövedelmet félre kívánják tenni.

A kutatásból az is kiderült, hogy a megkérdezettek 74%-a most fontosabbnak tartja, hogy legyen megtakarítása, mint 5 évvel ezelőtt, 61%-pedig többet tervez félretenni 2011-ben, mint korábban. A kutatásban résztvevők idén havi 60 ezer forintot szeretnének megtakarítani, 11 ezer forinttal többet, mint eddig. 94%-uk havi rendszerességgel tenne félre, és kétharmaduk legkésőbb márciustól kezdené a gyűjtögetést.

Mit kezdünk a jövedelemtöbblettel?

Az Szja-változások hatására a megkérdezettek 65%-ának nőtt a jövedelme. A jövedelemnövekményről beszámolók jellemzően részben vagy egészében megtakarítják a keletkező többletet (38%), míg közel harmaduk (30%) azt a havi kiadások (rezsi, egyéb fix költségek) fedezésére fordítja. 13%-uk tervezi, hogy a plusz bevételből előtörleszti vagy teljes egészében kiváltja meglévő hitelét, míg tizedük még nem döntötte el, hogy elkölti vagy feléli-e a többletforintokat.

Többletjövedelmet megtakarítók magatartása

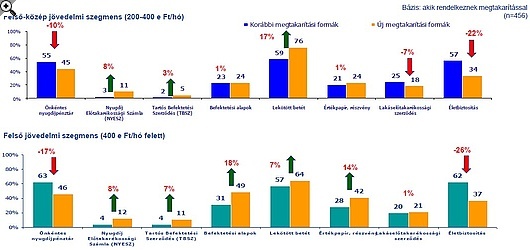

A jövedelemnövekményről beszámolók elsősorban biztonsági tartalék képzésére, lakás- és nyugdíjcélra illetve családtagok támogatására kívánnak félretenni. A megtakarítási formák népszerűségét vizsgálva kiderült, hogy még mindig a lekötött betét a legnépszerűbb (67%), ezt követi az önkéntes nyugdíjpénztári megtakarítás (45%) és a befektetési alapok (43%). Elsősorban a felső jövedelmi szegmensbe tartozók körében növekedett az értékpapír alapú befektetések vonzereje, köszönhetően a körükben tapasztalt magasabb kockázatvállalási hajlandóságnak és szintén ők azok, akik nyitottabbak az újabb megtakarítási konstrukciók igénybevételére.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A Tartós Befektetési Szerződést (TBSZ) még relatíve kevesen ismerik és veszik számításba - mindössze a válaszadók tizede számára merült fel alternatívaként - miközben a megkérdezettek 62%-a számára fontos, hogy adóelőnnyel járjon a megtakarítása.

A vizsgált csoport fele számára elsődleges szempont, hogy bármikor hozzáférhetőek legyenek befektetései. A hosszú távú gondolkodás még nem igazán jellemző: a legtöbben (51%) 1-5 évre kötnék le megtakarításaikat, amely igényre a hozamot terhelő adó csökkenésével, vagy adott esetben teljes mentesülésével a TBSZ igazán vonzó válasz lehet. 10 évnél hosszabb távra a megkérdezetteknek csak 12%-a kívánja félretenni többletjövedelmét, és jellemzően 36 éves kor felett kezdenek el nyugdíjra félrerakni a takarékoskodók.

"Idén az öngondoskodás előtérbe kerülésével, továbbá a személyi jövedelemadó-változások hatására a megtakarítási kedv erősödésére számítunk. Ugyanakkor a kutatásból az is kiderült, hogy az emberek még nem ismerik eléggé az igényeikre legelőnyösebb választ adó befektetési és megtakarítási lehetőségeket, ezért célunk, hogy felhívjuk ezekre a figyelmüket. Az átlag feletti keresettel rendelkezők jövedelem-emelkedése nyomán a következő hónapokban elsősorban a rövidebb távra szóló havi rendszerességű valamint az adóelőnnyel járó megtakarítások, ezen belül is elsősorban a TBSZ felfutását várjuk" - mondta el Pázmándi László, a Budapest Alapkezelő vezérigazgató-helyettese.

A Budapest Bank a rövid és hosszú távú megtakarítások és befektetések terén egyaránt széleskörű szolgáltatási palettával áll az ügyfelek rendelkezésére. Ezek a konstrukciók kitűnően kiegészíthetik egymást akár az adóoptimalizálás tekintetében, akár azért, mert az időhorizontjuk különböző. A banknál igénybe vehető TBSZ (betéti, és értékpapír formában egyaránt), NYESZ, önkéntes nyugdíjpénztári megtakarítás, befektetési alapok és rendszeres megtakarítási program egyaránt.

A rendszeres (havi) megtakarítások a pénzintézetnél betéti és értékpapír formában is kezelhetők, a megtakarítási számlákra a folyószámlákról havonta átvezethető az ügyfél által igényelt összeg.

A Lépésről-lépésre nevű szolgáltatás azt teszi lehetővé, hogy a rendszeres megtakarításunk havonta automatikusan egy kiválasztott befektetési alapba kerüljön. A szolgáltatás rugalmas, hiszen a befektetés vagy megtakarítás időpontját, összegét és a befektetési alapot ki-ki igényei szerint, szabadon határozhatja meg.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,