A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Kinek jó a magas alapkamat? Néhány hónappal ezelőtt már bemutattuk az itthoni piacon elérhető különféle indexált betéteket, melyek kamatozása valamilyen index, vagy árfolyam alakulásához kötött. Ezeket a bankok általában úgy hirdetik, mint amelyek folyton kedvező kamatot biztosítanak. Lássuk, hogy a mostani jegybanki kamatpolitika, a hektikus árfolyamváltozások, és az egyre csökkenő infláció melyik konstrukciónak kedvez!

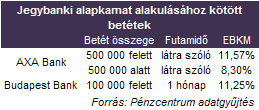

Jegybanki alapkamathoz kötött betétet korábban csak a Budapest Bank kínált, mára azonban az AXA Bank is előrukkolt egy hasonló termékkel, azonban ha lehet, akkor még kedvezőbb feltételekkel.

Az egykori ELLA bank nem volt rákényszerítve a lakossági betéti oldal növelésére, miután a jelzáloghiteleit refinanszírozta. Mivel bank átállt AXA forrásokra, a betétoldalt is fejleszteni kívánja, így hát nem meglepő, hogy komoly betétgyűjtésbe fogtak, és egy meglepően kedvező kondícióval álltak elő.

A KamatHozó bankszámla egy indexált betét, méghozzá a jegybanki alapkamathoz kötött kamatozású, így a többi ajánlathoz képest általában kedvezőbb hozamot biztosít - igaz előfordulnak akciós jelleggel a jegybanki alapkamatnál magasabb betéti kamatokat nyújtó banki ajánlatok is.

Az igazi előnye azonban abban rejlik más ajánlatokhoz képest, hogy az AXA-nál lekötés nélkül kaphatunk rendkívül magas kamatot, méghozzá 500 ezer forint felett a jegybanki alapkamatnál fél százalékponttal kevesebbet, vagyis 11 százalékot, ennél kevesebb megtakarításnál pedig 8 százalékot.

Sokan talán gyanakodnak a konstrukció hallatán, holott a magyarázat igen egyszerű. A magas látra szóló kamatokat az teszi lehetővé, hogy a hitelintézet fiókhálózat nélküli direktbankként működik, amelyre alacsony működési költségszint és költséghatékony szervezeti felépítés jellemző.

A KamatHozó bankszámlára például banki átutalással vagy postai sárga csekkel lehet pénzt elhelyezni, magyarul az értékesítési pontokban készpénzbefizetésre nincs is lehetőség. Ezzel tehát főleg az internetes bankolásra szeretnék rászoktatni ügyfeleiket, ami jelentős megtakarítást jelent a pénzintézet számára is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hozzá kell tenni azonban, hogy mivel napi kamatelszámolás van, egy esetleges alapkamat módosítás természetesen a betéti kamat elszámolására is kihat, így szemben a lekötött betétekkel, ahol futamidőn belüli változás esetén a kamat nem változik, ennél a konstrukciónál azonnal az új konstrukció szerint kamatozik tovább a betét, ami lehet persze magasabb és alacsonyabb is, mindenesetre még rövid távon sem lehet fix kamattal számolni.

A Budapest Bank Indexált Prémium Betétje ezzel szemben már valamivel nagyobb kötöttséget jelent, a kamat ugyanis ott is a jegybanki alapkamat változását követi, azonban egy hónapra itt le kell mondanunk a megtakarításunkról, feltörés esetén ugyanis a fordulónap utáni időszakra nem jár kamat.

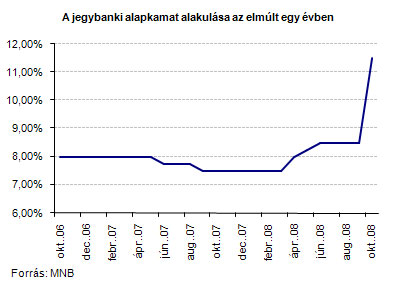

A legközelebbi kamatmeghatározó Monetáris Tanács-ülés 2008. november 24-én lesz, de mint láttuk, rendkívüli ülések is előfordulhatnak, ha a hazai és nemzetközi helyzet úgy kívánja. Az elemzők többsége azonban csak 2009 elején vár kamatvágást, addig tehát a jelenlegi magas, 11,5 százalékos alapkamattal számolnak. A mai, vártnál alacsonyabb inflációs adat ugyan lehetővé tenné már a csökkentést, azonban a globális kockázatkerülés még indokolttá teszi a magasabb kockázati prémiumot hazánk esetében. Ennek megfelelően a jegybanki alapkamathoz kötött indexált betétek év végéig még kedvező befektetési lehetőséget jelentenek a megtakarításaiknak helyet keresők számára.

Alacsony infláció: egyik szemünk sír, másik meg...

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség