Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

Nem kellenek milliók a nagy kamathoz! Az elmúlt hetek bizony eseménydúsak voltak, már ami a pénzügyeket illetik. Akik megtakarításaiknak mostanában keresik a helyet, nem győzik kapkodni a fejüket a hihetetlen árfolyammozgások, tőzsdei zuhanások és szerény erősödések láttán. Akik azonban előre kiszámítható, biztos kamatozású megtakarítási formákat keresnek, most igazán örülhetnek, ugyanis jelentősen nőttek a lekötött betétek kamatai!

Múlthét szerdán a jegybank 300 bázisponttal emelte az alapkamatot, hogy megakadályozza a forint további erőteljes gyengülését az euróval szemben, így a jelenleg 11,5 százalékos alapkamat a legmagasabb az Európai Unióban.

Ennek megfelelően a bankok is sorra rukkolnak elő a magasabb kamatokat kínáló akciós, és nem akciós lekötött betéti konstrukciókkal. De nem csak az alapkamat emelés készteti erre őket, hiszen a bankközi hitelezés visszafogottabbá válása óta különösen fontossá vált számukra ez a fajta forrásszerzés. De lássuk, hol mennyit kínálnak a bankok pénzünkért!

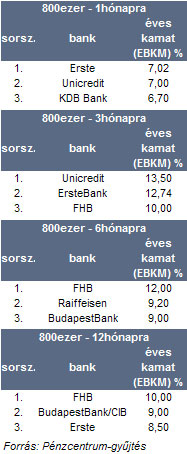

Szokásunkhoz híven, lekötött betét körképünk során a már megszokott összegeket szerettük volna elhelyezni a legkedvezőbb feltételek mellett, vagyis 800 ezer Ft, 3 millió és 8 millió Ft számára igyekeztünk helyet találni 1, 3, 6, illetve 12 hónapra.

Ez alkalommal sem vettük azonban figyelembe a kombinált termékeket, melyek a nagyobb kockázatot rejtő és nagyobb hozammal kecsegtető befektetési alapokat egyesítik a kockázatmentesnek ítélt lekötött betétekkel. Ezen kívül a különféle indexált, tehát egyéb instrumentum alakulásához kötött (például infláció, alapkamat, vagy valutaárfolyam) betéti konstrukciókat is figyelmen kívül hagytuk, lévén, hogy ezek kamatozása nem fix.

A hazai bankok kínálatának elemzésekor a következő bankok ajánlatait hasonlítjuk össze: OTP, K&H, MKB, CIB, Citibank, Budapest Bank, Erste Bank, UniCredit Bank, Volksbank, Raiffeisen Bank, FHB, Allianz Bank és a KDB Bank.

A kamatok minden esetben a 365 napos évvel számított EBKM-et jelölik. Az összeállítás elkészítésekor továbbra sem vesszük figyelembe a kezelési költségeket, ezek ugyanis nem magához a lekötéshez, hanem a bankszámlához kötődnek. Minden esetben a bruttó, kamatadó előtti értékeket vettük figyelembe. (Az adatok forrását a bankok kondíciós listái képezik, az adatgyűjtés 2008. október 28-án, délben történt.)

Megjegyezzük, hogy a fent leírtaknak megfelelően, nem a kifejezetten akciós ajánlatokat gyűjtöttük össze, ám amennyiben az adott összeg és futamidő dimenziójában valamely bank akciós kamatot kínál, akkor azt az értéket szerepeltettük az összehasonlításban (feltéve, ha azt nem kötötték különösebb feltételekhez, vagy nem speciális célcsopornak szól), hiszen arra voltunk kíváncsiak, most mennyiért köthetnénk le pénzünket.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Bizony már 800 ezer forint lekötése esetén is találunk 10 százalékot meghaladó kamatot, méghozzá nem is a leghosszabb futamidőre, hiszen 3 hónapnál érhetjük el a legkedvezőbb hozamot.

Az Unicredit és az Erste Bank például olyan akcióval jelent meg, amivel lemosták a többieket 3 és 6 hónap esetén is, összegtől függetlenül.

A te bankod akciózik? Most könnyen meglehet...

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.