A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Van, ami még az áruhitelnél is drágább... Az október 22-ei jegybanki kamatdöntés nyomán bizony a kereskedelmi bankok is lépéseket hoztak, és igen magas betéti kamatokkal rukkoltak elő. Míg egy-két hónappal ezelőtt a örültünk, ha 8-10 százalékos éves kamatra le tudtuk kötni pénzünket, addig mára a 13 százalékot is meghaladja egy-egy bank ajánlata. De mindennek megvan az árnyoldala is, hiszen a kamatemelés a hiteleket sem hagyja változatlanul...

Alig több, mint másfél hónapja készítettünk egy körképet a lakossági folyószámlahitelekről, hogy melyik bank milyen konstrukciót kínál a pénztárcájánál tovább nyújtózó ügyfelei számára.

Az akkori adatgyűjtést kihasználva úgy gondoltuk, érdemes lenne körülnézni a bankok háza táján, és felmérni, ki milyen hamar reagál hitel oldalon is a kamatemelésre.

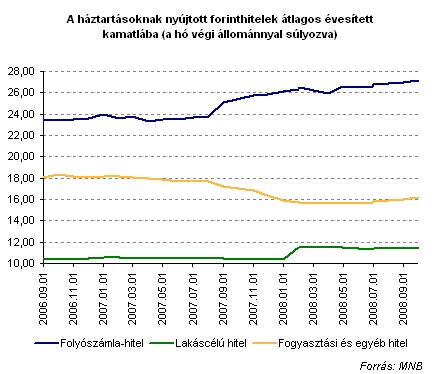

Az alábbi ábrán látható, hogy az elmúlt két évben szinte töretlen volt a folyószámlahitelek kamatainak emelkedése, míg a lakáscélú hitelek esetén év elején történ egy megugrás, a fogyasztási és egyéb hitelek kamatai pedig az év második felében kezdtek némileg emelkedni.

Ezek az adatok azonban még nem tükrözik a jegybanki alapkamat megemelése utáni helyzetet, márpedig ez bizony drágítja a bankok forrásszerzési lehetőségeit, amit a lakossági, illetve vállalati hitelek drágulása követ.

A folyószámlahitek ráadásul meglehetősen "alattomosak", hiszen az ügyfél szinte észrevétlenül adósodik el mikor olyan számlákat is kiegyenlít, vagy karácsony közeledtével olyanokat is megvásárol, amire számlaegyenlege már nem lenne elegendő.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ráadásul a folyószámlahitel köztudottan a legdrágább forrásszerzési mód, hiszen fedezetlenségük folytán a bankok meglehetősen nagy kockázatot áraznak be a kamatokba.

Hárman már biztosan kamatot emelnek!

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?