A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

Kevés olyan kisvállalkozás van Magyarországon, amely képes lenne önerőből fejleszteni, ezért többségük számára létfontosságú, hogy időről-időre újabb forrásokhoz jussanak. Ezek nélkül ugyanis nem képesek fejlődni, új piacokat találni, bővíteni partnereik, vevőik számát, azaz nem tudnak helytállni - az általában egyre erősebb - piaci versenyben.

Kevés olyan kisvállalkozás van Magyarországon, amely képes lenne önerőből fejleszteni, ezért többségük számára létfontosságú, hogy időről-időre újabb forrásokhoz jussanak. Ezek nélkül ugyanis nem képesek fejlődni, új piacokat találni, bővíteni partnereik, vevőik számát, azaz nem tudnak helytállni - az általában egyre erősebb - piaci versenyben.

Műkörömépítés, csokoládé-manufaktúra, temetkezési szolgáltatás - bármilyen vállalkozásról is legyen szó, nagy valószínűséggel elérkezik ahhoz a ponthoz, amikor valamilyen új forrás bevonása nélkül már elképzelhetetlen további fejlődése. Ezeket a forrásokat azonban az esetek túlnyomó többségében nem tudják a kis cégek (sőt, sokszor még a legnagyobb vállalatok sem) saját erőből előteremteni - ezért szükségük lehet finanszírozásra.

Ha minden optimálisan alakul, a vállalat az új forrást saját jövőjének biztosítására, azaz működésének fejlesztésre fordítja. Ez - néhány gyakorlati példával érzékeltetve - megvalósulhat új eszközök, gépek vásárlásával (új típusú csokoládéöntő-gépek beszerzése), az árukészlet bővítésével (többféle koszorú a katalógusban), nagyobb ingatlan vásárlásával, bérlésével (ahol még két szakember elfér). Kezdő vállalkozásoknál azért igazán fontos a hitel szerepe, mert legtöbbször csak ezzel a segítséggel tudják beindítani működésüket.

Mi alapján kap hitelt egy vállalkozás, hogyan keressünk finanszírozást?

Hiteigény benyújtásakor a KKV-nak leginkább a kért finanszírozás célját (mire fordítja, hogy segíti ez elő a vállalkozás működését), valamint a befektetett összeg megtérülést kell bemutatnia hitelezője felé. A finanszírozó emellett persze figyelembe veszi a cég piaci helyzetét, pénzügyi beszámolójának tartalmát, üzleti tervét, valamint számítanak a rendelkezésre álló fedezetek is.

A stabil üzleti modell, az átlátható működés egyaránt fontos szempontok a hitelt nyújtó pénzintézet számára. Kockázatcsökkentő elvárás - főleg a legkisebb cégekkel szemben- az aktív számlavezetés, így sokkal jobban nyomon követhető a cég pénzmozgása, működése, ami a hitel felvevőjének és a banknak egyaránt érdeke: hiszen az átláthatóbb működés a vállalkozás minősítésének javulásához vezethet, ami pedig a banki kondíciókban a továbbiakban kedvezőbb feltételeket eredményezhet. A pénzintézet számára fontos a cég "előélete"is: sokat segíthet a hitelfelvételnél, ha látja, hogy honnan hova jutott a vállalkozás, valamint hogy milyen financiális háttérrel rendelkezik.

Mindenképp megéri időt szánni arra, hogy a KKV a lehető legtöbb bank ajánlatát megismerje (ezt akár hiteltanácsadó segítségével is megteheti). Induló vállalkozások esetében különösen fontos, hogy olyan bankot válasszanak, amellyel hosszabb távú kapcsolatot is elképzelhetőnek tartanak.

Mit kínálnak a bankok a vállalkozások számára?

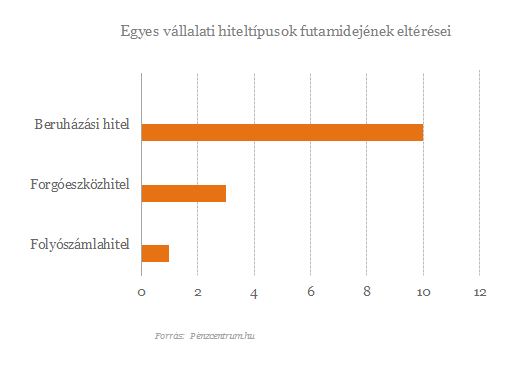

A pénzintézetek a vállalkozások számára általában háromféle finanszírozási hiteltípust kínálnak: forgóeszköz-finanszírozás, forgóeszköz-pótlás, és beruházási hitel.

A folyószámlahitelről elmondható, hogy a forgóeszköz-finanszírozás legegyszerűbb és leggyakoribb formája, mely a vállalkozás mindennapi működéséhez szükséges likviditás menedzseléséhez nyújt segítséget. A folyószáma-hitelkeret a számla fedezetlensége esetén automatikusan rendelkezésre áll, a folyószámla terhére indított tranzakciók mindaddig automatikusan teljesülnek, míg a kereten elérhető (kihasználatlan) keretösszeg található. A termék a felhasználó számára azért is előnyös, mert a számlára befolyó összegeket a bank azonnal törlesztésre fordítja, valamint a vállalkozásnak csak az igénybe vett rész után kell kamatot fizetnie. A folyószáma-hitelkeret talán a legpraktikusabb finanszírozási forma, ha a vállalkozásnak rövid lejáratú, időszaki likviditásfinanszírozásra van szüksége.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A forgóeszköz-pótlás akkor optimális megoldás, ha a cég a túl hosszúra nyúló fizetési határidőket szeretné áthidalni, vagy ha szezonális vevőkövetelései vannak. Ennek a finanszírozási formának a folyószámlahitelhez képest hosszabb a futamideje, a bankok ezt a konstrukciót leginkább középtávra (1-3 év) ajánlják.

Ha a vállalkozás hosszú távú finanszírozást keres, a legjobb megoldás számára az - akár 10 éven túli futamidejű - beruházási kölcsön, ami megoldást nyújthat például ingatlanvásárláshoz, kapacitásbővítéshez, gépbeszerzéshez. A hitel legfőbb biztosítéka gyakran a beruházás tárgya, de a bankok saját hitelezési szabályzatuknak és irányelveiknek megfelelően folyósítás feltételeként egyéb fedezetet is előírhatnak. A finanszírozás lehívása egy összegben vagy - a szerződésben előre rögzített feltételeknek megfelelően - akár több szakaszban is történhet. A bankok a beruházási hiteleket leggyakrabban amortizálódó kölcsön formájában bocsátják ügyfeleik rendelkezésére.

Faktoring: új forrás hitel nélkül

A vállalkozásoknak - úgynevezett faktoring-szolgáltatásokkal - hitelfelvétel nélkül is lehetőségük van forráshoz jutni. A faktoring - azaz követelésvásárlás- a forgóeszköz finanszírozás egy fajtája, amely halasztott futamidejű számlakövetelések esedékesség előtti megvásárlását jelenti (a vállalkozás tehát a gyakorlatban "eladja" a követeléseket egy pénzintézetnek, vagy más ezzel foglalkozó cégnek). A befolyt összeg forrást teremt a vállalat növekedéséhez tulajdoni részesedés eladása vagy kölcsönvállalás nélkül.

A faktoring tevékenység általában sokkal munkaigényesebb, mint a hitelezés, amit a bank a díjakba építve próbál érvényesíteni. A faktoring üzletágában a kockázat mértéke jelentősen befolyásolja az ügylet költségeit és a szerződés egyéb feltételeit, , ugyanakkor a faktorálással élő vállalkozások forgóeszköz-finanszírozási lehetőségei látványosan javulnak, hiszen a faktor által kifizetett pénzből újra indítható a termelési vagy szolgáltatási folyamat.

A faktorálás lehet egyszeri, alkalmi ügylet, de sokkal inkább érdemes folyamatosságban gondolkozni, mert lehetővé teszi, hogy a vállalat likviditási helyzete hosszabb távon is optimális szinten alakuljon - ezért gyakran előfordul, hogy a faktoráltató és a faktorház hosszabb időre szóló keretszerződést kötnek. A faktorálás költsége két részből áll, a kamatból és a faktorház jutalékából, azaz a faktordíjból. A kamat mértéke a mindenkori bankközi kamatlábhoz (BUBOR) igazodik. A faktordíj és a kamat mértéke egyaránt függ a futamidő hosszúságától.

Magyarországon az úgynevezett visszkeresetes faktoring az elterjedtebb konstrukció,. Ilyenkor a faktor készpénzért megvásárolja ügyfele számláit, de a vevő adósságának meghitelezéséből eredő kockázat az ügyfélé marad, mivel amennyiben a vevő nem fizet, a faktor jogosult a számlát ügyfelével visszavásároltatni. A visszkeresetes faktoring különösen az olyan kis- és középvállalati ügyfelek számára vonzó, amelyeknek az átlagosnál jobb minőségű vevőik vannak és likviditási gondjaikat megoldására nem kapnak bankkölcsönt.

A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

A laboratóriumi elemzések rámutattak, hogy a címkéken szereplő adatok sokszor jelentősen eltértek a valóságtól.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

A magyar hitelintézet története eddigi legnagyobb európai felvásárlását hajtja végre, amellyel belép az euróövezetbe, és kiterjeszti jelenlétét a balti piacra.

A törvényjavaslat jelentős strukturális és személyi változásokat is tartalmaz.

Az elemzők szerint a hangulat megfordult a technológiai óriással kapcsolatban, amelyet korábban lemaradónak tartottak a mesterséges intelligencia versenyében.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

Gajdos László kezdeményezi a kotorékvadászat betiltását, miután természetvédő civil szervezetekkel egyeztetett.

A termálfürdőjéről és középkori téglaváráról ismert békési városban sokáig egyáltalán nem voltak jelen a nagy nemzetközi gyorsétteremláncok.

Mesterséges intelligenciával és képszerkesztő programmal manipulált fotókkal próbálta meg visszaszerezni törölt adószámát egy borsodi vállalkozó.

Szeptember 1-től változnak a nyugta-adatszolgáltatási kötelezettségek, több tízezer vállalkozás lehet érintett.

Az idén több mint 62 ezer adózó nem tette közzé határidőre éves számviteli beszámolóját.

Az 52 éves sofőr azt mondta, hogy a csomagokat Romániában vette át és Münchenbe kellett volna szállítania.

A nő 2024 júniusa és decembere között az ingatlan átírási költségeire hivatkozva folyamatosan pénzt kért a sértettől.

A hatóság munkatársai vizsgálják a dinnyék állapotát, azok tisztaságát, érettségét, esetleges repedéseit, nyomódásait, alakhibáit, valamint azt is, hogy a termékeket megfelelő minőségi osztályba sorolták-e.

A nyomvonal az 5-ös főút és a Szeged–Cegléd vasútvonal felett egy-egy új felüljárón haladna át.

Mutatjuk, hogy hol bukkanhatnak fel jó eséllyel az ellenőrök a még a nyáron 2026-ban.