A lassuló gazdaság és az MI miatt egyre kevesebb a belépő szintű állás, sok fiatal hónapokig keres munkát.

Nemzetközi összehasonlításban kiemelkedően magas hazánkban a készpénzhasználat aránya. Ennek egyik oka, hogy a szürke-és feketegazdaság szereplői számára kifizetődő ez a rutin, ugyanakkor vitathatatlan az állami működés túlzott készpénzhasználata is.

Mint arról cikksorozatunk első részében beszámoltunk, a Magyar Nemzeti Bank MNB Szemle című kiadványának legutóbbi számában a szakértők arra keresik a választ, hogy miért ilyen magas a hazai készpénzállomány aránya, mim ösztönzi a "túlságosan" gyakori készpénzhasználatot, azaz miért használunk mi magyarok jóval több készpénzt, mint más országok állampolgárai.

Öregkori nyomorgók, zsebező vállalkozók a forint fogságában Kattints az első részhez!

A GDP arányában mért hazai készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít.

Állami ráhatás

A nemzetközi mintákhoz képest jelentős mértékű hazai készpénzhasználatot maga az állam is intenzíven ösztönzi. Zömmel készpénzben - sárga csekkek útján - lehet ugyanis befizetni az illetékeket, bírságokat, eljárási díjakat, elektronikus fizetésre jelenleg csak korlátozott számú állami hivatalban nyílik mód.

Jelenleg a nyugdíjaknak csak a bő 40%-át utalják bankszámlára, a különböző szociális juttatások folyósításánál is jelentős a készpénz aránya. Sőt, a nyugdíjasok körében gyakori az a magatartás is, hogy a számlára érkezett pénzüket kvázi azonnal, egy összegben készpénzben veszik fel folyószámlájukról.

Sárga csekk-fétis

Az állam készpénzközpontúságához kapcsolódva, a szakértők megítélése szerint az egyik legjelentősebb probléma a sárga csekkek intenzív használata, amelyek forgalmának csökkentését egyértelműen kívánatosnak tartják.

A szakértők szerint a sárgacsekk-használat csökkenéséhez egyaránt szükség van szabályozói elhatározásra és fogyasztói felvilágosításra. Sok esetben az alkalmazottak azért sem bánják, hogy "alacsony (minimál)bér plusz készpénz konstrukcióban" szerzik jövedelmüket, mivel főbb kiadásaikat készpénzben is tudják rendezni, s ezt támogathatja a sárga csekk is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A sárga csekk "közhiedelem szerinti" további előnye, hogy hozzájárul az egyén likviditásmenedzseléséhez (eldönthetem, mikor fizetem be), de vajon tudja-e az állampolgár, hogy ezért a szabadságért évente egy háztartás akár több ezer forintot is fizethet, mivel a csekket kiállító szolgáltatók jellemzően az ügyfélre hárítják a csekkhasználat tranzakciós díját anélkül, hogy ügyfelüket erről tájékoztatnák, illetve a csekk kiállításának díját a számlában transzparensen megjelenítenék.

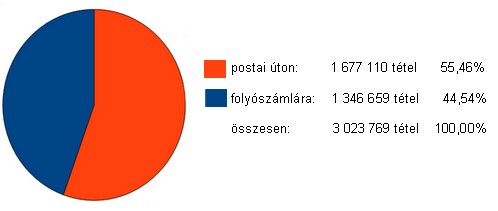

Szűcs Ildikó, a Magyar Posta vezérigazgatója szerint a sárga csekkek nem kopnak ki a rendszerből: 2009-ben 271,2 millió csekket fizettek be az ügyfelek a postán, a tranzakciók összege a 2990,4 milliárd forint volt. (A postán átfolyó teljes pénzforgalom elérte az 5500 milliárd forintot).

Az MNB elemzésének következtetése, hogy legalább a legfontosabb szolgáltatások számláinál - mint például víz, áram, földgáz, távhő, telefon, internet - szükséges lenne a fogyasztó számára világosan és egyértelműen jelezni, hogy a számla értékéből mennyit tesz ki a sárga csekk költsége. További probléma, hogy jelenlegi gyakorlatukban a szolgáltatók sok esetben a csoportos beszedést választó ügyfeleikre is kivetik a sárgacsekk-használat költségét, így gyakorlatilag "szétterítik" azt a teljes fogyasztói bázisra.

Az állami működés készpénzközpontúságának enyhítésére pozitív kezdeményezés az okmányirodák POS-terminálokkal való ellátása, illetve az adóbevételek esetén az átutalás lehetőségének megteremtése. Az Elektronikus Közigazgatás Operatív Program keretében eredetileg 2009. július 1-jéig kellett volna az okmányirodáknak a bankkártyás fizetés technikai feltételeit teljes mértékben megteremteni, ez azonban

a mai napig nem valósult meg maradéktalanul.

A posta egy éve indította el azt a projektjét, amelynek keretében a klasszikus postai szolgáltatások mind teljesebb mértékű elektronizálását tervezik - ebbe a feladott csomagok internetes követését lehetővé tevő modul mellett az elektronikus pénzügyi szolgáltatások mind teljesebb kiterjesztése is benne van.

Mi lehet a megoldás a túlzott készpénzhasználatra? Kiderül cikksorozatunk következő részéből! Kattints!

Az írás Bódi-Schubert Anikó "Magas a hazai készpénzállomány - mi állhat a háttérben?" című tanulmányának felhasználásával készült (MNB Szemle, 2010. március).

A lassuló gazdaság és az MI miatt egyre kevesebb a belépő szintű állás, sok fiatal hónapokig keres munkát.

A szegedi BYD-gyár a korábbi tervekkel ellentétben akár húszezer embernek is munkát adhat.

Még költöznének is a fiatal mérkönaspiránsok abban az esetben, ha munkájukat más magyar városban jobban megfizetik.

A nyári szünet beköszöntével idén is jelentősen megnőtt a diákmunkák iránti kereslet: a fiatalok átlagosan bruttó 2000 és 2500 forint közötti órabérre számíthatnak.

2026 májusában 4 millió 654 ezer fő dolgozott Magyarországon, miközben a munkanélküliségi ráta 4,3 százalékon állt.

Miközben a leggazdagabb magyar településeken már a 800 ezer forintot közelíti a nettó átlagkereset, addig a legszegényebb falvakban alig haladja meg a 165 ezer forintot.

Átlagosan bruttó 2180 forintos órabérre számíthatnak a diákok Magyarországon, miközben a munkáltatók egyre nagyobb arányban tüntetik fel a fizetéseket az álláshirdetésekben.

A világon hatalmas különbségek vannak a keresetekben: van, ahol gyorsan összejön 1000 dollár, máshol hetekbe telhet.

Növekvő munkaerőhiány, háttérbe szoruló seniorok és AI-forradalom – beszámoló a The Seniors konfernciáról.

A bértranszparencia-irányelv hazai átültetésére a június 7-i határidő ellenére ugyan még nem került sor, de a munkáltatóknak már most is vannak teendőik.

A feszültséget az váltotta ki, hogy a tagállamok több mint kétharmada hivatalosan is kiállt az Európai Unión kívülre tervezett kitoloncolási központok létrehozása mellett.

A CashTag legújabb adásában annak jártunk utána, meg lehet-e még élni 2026-ban Magyarországon cipőjavításból és kulcsmásolásból.

2026-ban ledolgozós szombat lesz augusztus 8-án: ekkor kell ledolgozni az augusztus 21-i pihenőnapot, cserébe négynapos hosszúhétvége jön.

A fiatal dolgozók több mint fele stabilnak érzi munkahelyét, ugyanakkor mindössze 36%-uk érzi magát igazán megbecsültnek.

Tovább javult a friss diplomások munkaerőpiaci helyzete az EU-ban, de jelentős különbségek látszanak országonként.

A negyvenöt év feletti magyar álláskeresők elsöprő többsége szembesül életkori diszkriminációval, miközben a vállalatok nincsenek felkészülve a generációváltásra.

A diákok már nem csak a pénzt nézik: a rugalmasság és a szakmai tapasztalat is egyre fontosabb szempont.

Gazdag Tibor élete gyökeresen megváltozott, miután tizenhét év után, 2021-ben hirtelen véget ért a Jóban Rosszban című sorozat.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!