A modern komplexum péntektől fogadja a vendégeket, a nyitóhétvégén pedig zenés programokkal és különleges élményelemekkel várják a látogatókat.

A 2021. januárjától elérhető új lakástámogatások egy részét a családok a vásárlást, felújítást követően, utólag kapják vissza. Jelenlegi információnk alapján ilyen a felújítási támogatás és az új építésű lakások vásárlásához kapcsolódó áfa-visszatérítés is. Logikus lépés lehet hitelből megfinanszírozni ezt az összeget - persze csak akkor, ha nincs elég saját megtakarítás - és a visszatérítést követően előtörleszteni a felvett kölcsönt. De mennyibe kerül jelenleg egy hitel részbeni-, vagy teljes előtörlesztése?

Az otthonuk felújításába kezdő legalább egy gyermeket nevelő szülők számára 2021. januárjától elérhető lesz a felújítási támogatás. A munkálatok befejezése után, a benyújtott számlák felét, de legfeljebb 3 millió forintot visszatérít az állam.

A támogatás maximális kihasználásához legalább 6 millió forintos költségvetés szükséges, ebből az összegből a lakáson már több dolog felújítható: a fűtés korszerűsíthető, a nyílászárók kicserélhetők, de akár a konyhát is teljesen meg lehet újítani. A legjobb megoldás az, ha ezeket a munkálatokat sajt megtakarításából finanszírozza meg a család, azonban sokaknak nincs "felesleges" 6 millió forintja.

Jó megoldás lehetne, ha több szakaszban újítaná fel a család otthonát az aktuális anyagi forrásainak megfelelő munkálatokat elvégezve. Nincs azonban arról információnk, hogy hányszor is igényelhetné ugyanazon család egy adott lakás felújítására a támogatást. Jelen esetben abból indultunk ki, hogy csak egyszer lesz erre lehetőség, ezért érdemes törekedni a maximális összeg kihasználására.

Ebben az esetben még hitelt igényelhet a család a felújítási munkálatok megfinanszírozására. Az utólag visszakapott támogatásból pedig részben-, vagy teljes egészében visszafizethető a kölcsön.

Ideális megoldás lehet a személyi kölcsön, melyet akár 3-5 munkanap alatt is megkaphat az igénylő. Ráadásul a konstrukció induló költsége igen kedvező, legfeljebb a hitelösszeg 1 százaléka.

Akár felújítási célú lakáshitelből is megfinanszírozhatók a munkálatok. Ezt a konstrukciót akkor érdemes választani, ha felújításnak csak később állna neki a család, ugyanis a bírálati ideje ennek a hiteltípusnak jellemzően 4-6 hét. A lakáshitelek kamata jóval kedvezőbb, mint a személyi kölcsönöké, azonban az igényléshez kapcsolód induló díjak itt elérhetik akár az 50 - 100 ezer forintot is.

Bármelyik konstrukciót is választja az igénylő, fontos szem előtt tartania, hogy jelen helyzetben a kamat, a törlesztőrészlet és a THM - teljes hiteldíj mutató - mellett az előtörlesztési díj nagysága is befolyásolhatja azt, hogy melyik a legkedvezőbb banki ajánlat.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az utólag kapott támogatásból a futamidő lejárata előtt előtörlesztené az igénylő kölcsönét, amelyért viszont a legtöbb pénzintézet díjat szed be. A díj nagysága jellemzően az előtörlesztett összeg egy előre meghatározott százaléka. Ráadásul ez a költség nem képezi részét a THM értékének, hiszen ez nem a kölcsön "normális" fizetéséhez kapcsolódik, így érdemes más szempontot is figyelembe venni a hitelkonstrukció kiválasztása során.

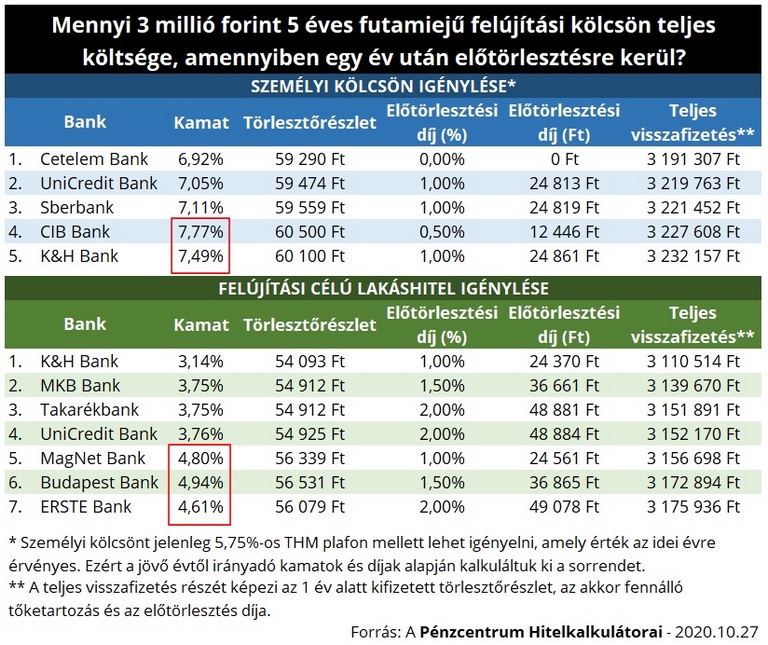

Egy példán keresztül mutatnánk be azt, hogy a banki ajánlatokat hogyan befolyásolja az előtörlesztési díj. Az igénylő 3 millió forint hitelt venne fel - személyi kölcsönből, vagy lakáshitelből - 5 éves futamidőre. Részben ebből finanszírozná a 6 millió forint összegű lakásfelújítását. Az adós a teljes összeget előtörlesztené a futamidő első évét követően. (Ennyi idő kellett a felújítási munkálatok befejezésére, ezt követően visszaigényelné a felújítási költségek felét.)

A különböző előtörlesztési díjak miatt bizony könnyen lehet, hogy másik ajánlat lesz kedvezőbb az igénylők számára - a teljes visszafizetendő összeg alapján -, mint amit a kamat, törlesztőrészlet alapján választana.

A személyi kölcsönnél például a negyedik legalacsonyabb kamattal rendelkező K&H Bank kölcsönének előtörlesztési díja relatív magas, emiatt összességében olcsóbb lehet ennél a CIB Bank ajánlata. A lakáshiteleknél pedig az ERSTE Bank hitelére kellene összességében többet fizetni az alacsony kamatok ellenére. Emiatt két másik bank ajánlata is megelőzheti a rangsorban.

Az jól látható, hogy az előtörlesztési díj nagysága - legalábbis ekkora előtörlesztés esetén - nem írja át jelentősen a banki ajánlatok sorrendjét. Ettől függetlenül hasonló ajánlatok esetében valóban lényeges lehet az előtörlesztés költsége, éppen ezért érdemes ezt is megvizsgálni, amikor hitelt igénylés előtt áll az ember. Ehhez ajánljuk a Pénzcentrum hitelkalkulátorait!

A modern komplexum péntektől fogadja a vendégeket, a nyitóhétvégén pedig zenés programokkal és különleges élményelemekkel várják a látogatókat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Közkeletű tévedés, hogy a falusi csok minden községben elérhető és hogy városokra nem vonatkozik a kedvezmény.

Komoly vita alakult ki Vitézy Dávid miniszter és az MKIF között az M1-es autópálya felújítási munkálatai miatti lezárások ügyében.

Jelentős eredménynövekedéssel zárta a 2025-ös évet az MBH Csoporthoz tartozó Fundamenta.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.