Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az árfolyamrögzítés szinte minden részletét ismerjük már. Tudjuk, minek a 15 százalékát nem haladhatja meg a gyűjtőszámlán képzett tartozás törlesztőrészletete a 3. évtől. Arról viszont még keveset írtunk, hogy miként is halmozódik fel ez a tartozás. Egyrészt az árfolyamrögzítés következtében a havonta megspórolt összeg is jóváíródik a gyűjtőszámlán, de 3 havonta a tőkerészt terheli majd az addigi kamatok összege is.

A rendelet értelmében a piaci (bank által alkalmazott) és a rögzített árfolyam különbségére jutó törlesztőrész három évig forint alapú ún. gyűjtőszámla-hitelként halmozódik (amennyiben kisebb a piaci árfolyam a rögzítettnél, ennyivel csökken) háromhavonta tőkésíthető módon. Ez gyakorlatilag a hónapok folyamán egyre drágítja az árfolyamrögzítést.

Ugyan az árfolyamrögzítés alatt a hitel kamata legfeljebb az aktuális 3 havi BUBOR mértéke lehet (jelenleg közel 6,1 százalék), de a kamatok tőkésítése miatt az ügyfelek terhe nagyobb mértékben nő. Hiszen a 3. hónaptól kezdve (az első kamattőkésítés után) már a felhalmozott kamatok után is számolni kell ezt a 6,1 százalékos terhet.

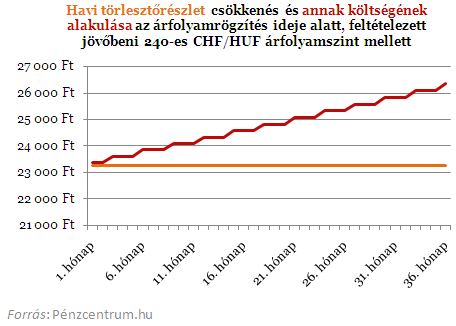

Nézzük mit jelent ez a gyakorlatban. Amennyiben marad a jelenlegi 240 forint körüli frank árfolyam egy átlagosnak mondható 8 millió forintos, 160 CHF/HUF-os árfolyamon 20 évre felvett hitel esetén havonta 23 259 forinttal csökkenhet a törlesztőnk 3 évig. Ennyivel csökken a családi kassza kiadása a 3 éves időszak minden egyes hónapjában, viszont idővel ennek a "takarékoskodásnak" a költsége egyre nő. Nem csak a megspórolt összeg kamataival, de a kamat kamataival is! A fent említett hitel esetében például első két hónapban még a 23 259 forint és annak kamata (116 forint) terheli a gyűjtőszámlát, de a 3 hónapban ez az összeg már 23 491 és annak kamatai, így érkezünk el az időszak végére számított 26 208 forintos havi teherhez. Így lesz a tartozás összesen 892 335 forint a harmadik év végére.

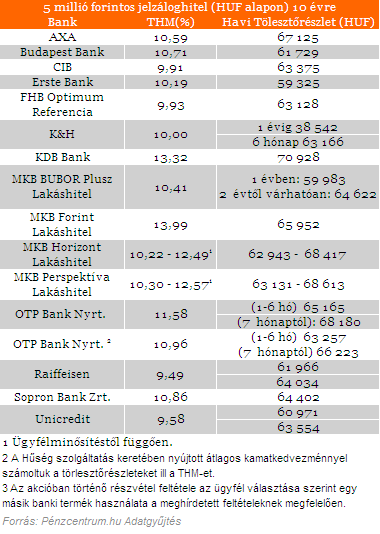

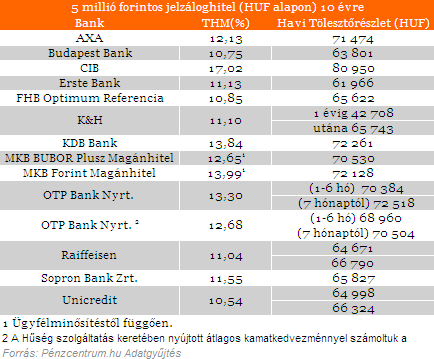

A gyűjtőszámla-hitel ez után egy úgynevezett annuitás hitelbe vált át, aminek a tulajdonsága, hogy a kamat változatlansága esetén a törlesztőrészletek sem mozdulnak el. A kamatokat a törvény nem rögzíti, de azt nem engedi meg, hogy az adott pénzintézet az adott devizahitellel azonos célú forinthitel aktuális kamatánál magasabb legyen. Az aktuális (júliusi) kamatokat a következő táblázatok tartalmazzák.

Lakáscélú jelzáloghitelek:

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Szabadfelhasználású jelzáloghitelek:

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.