A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Az elmúlt héten a jegybank történelmi mélypontra, 2,5 százalékra csökkentette az alapkamatot. Ez jól jön, ha most vásárolnánk lakást hitel felvételével, mivel a lakáshitelek kamatát is csökkenti ez a lépés. De hogyan válasszuk ki a nekünk megfelelő lakáshitelt? Melyik konstrukció a jobb, a kamattámogatott, vagy a piaci kamatozású? Melyik banknál a legjobb hitelt felvenni?

A Magyar Nemzeti Bank (MNB) múlt heti kamatdöntése nyomán 2,5 százalékra csökkent a jegybanki alapkamat, ami történelmi mélypontot jelent. Ez jó hír azoknak, akik most szeretnének lakást vásárolni hitelből, mivel a kamatok szoros összefüggésben vannak az irányadó rátával.

Ha körülnézünk a piacon, akkor sok lehetőség közül választhatunk, ezért felvetődik a kérdés, hogy kamattámogatott, vagy piaci kamatozású hitelt válasszunk, és persze az sem mindegy, hogy melyik bank termékével élünk.

Három, egymással szorosan összefüggő tényező van, ami alapján a számunkra megfelelő konstrukciót ki tudjuk választani:

Ezen kívül szinte minden bank támaszt feltételeket, amelyek a jövedelem beérkezésére, vagy az aktív számla-, vagy kártyahasználatra vonatkoznak. Azonban amikor lakáshitelt veszünk fel, az első probléma amivel szembesülünk az, hogy a piaci kamatozású, vagy a kamattámogatott terméket válasszuk.

Kamattámogatott vagy piaci kamatozású hitelt vegyek fel?

A számunkra megfelelő kamatozást úgy tudjuk kiválasztani, ha megnézzük a megvásárlásra kerülő ingatlan paramétereit, hogy mekkora önrész áll rendelkezésünkre, illetve, hogy tudunk-e élni a szociálpolitikai támogatással (szocpol).

Az ingatlan esetén beszélhetünk ugyanis használt lakásról, új építésű lakásról és saját magunk is építkezhetünk. A hitelfelvétel szempontjából mindegy, hogy az új lakást mi magunk építjük, vagy az építtetőtől vásároljuk meg újonnan. Azért lényeges, hogy új lakást veszünk vagy használtat, mert új építés esetén tudunk élni a szocpollal, ami már két gyermek esetén jelentős támogatással jár.

Ha nem tudunk élni a szocpollal, akkor is érdemes kamattámogatásos hitelben gondolkoznunk. Ugyan a jegybanki alapkamat jelenleg alacsony szinten van, de ha a következő öt évben megnő az alapkamat, akkor a kamattámogatott hitellel jobban járhatunk. Ráadásul 10-20 évre előre lehetetlen megjósolni a kamatszinteket.

Hogyan lehet elérni, hogy fix legyen a törlesztőrészletem?

Van módszer arra is, hogy a törlesztőrészletünket fixáljuk, amit hosszabb kamatperiódus kiválasztásával tudunk megtenni. A kamatperiódusok három hónap és öt év között terjedő időszakokra szólnak, terméktől függően (néhány termék esetében van ennél hosszabb, akár 10 éves periódus is), így előfordulhat, hogy akár öt évig állandó részletet fizethetünk a bankunknak. Az már a hitelintézettől függ, hogy emiatt magasabb lesz-e a kezdeti részletünk vagy sem.

Ha azonos a hosszabb és a rövidebb kamatperiódusos hitel törlesztője, akkor a hosszabb periódussal rendelkező hitelt érdemes választani, ha arra számítunk, hogy a jegybanki alapkamat a mostani szint fölött lesz a periódus ideje alatt, és a rövidebbet, ha az irányadó ráta további csökkenésére számítunk.

Hogyan válasszam ki a hitelintézetet?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hitelintézet kiválasztásánál fő szempont, hogy a számunkra kedvező hitel esetén milyen feltételeket tudunk teljesíteni. Ha eleve a számlavezető bankunk adja a legkedvezőbb ajánlatot, akkor egyszerű ügyünk van, viszont, ha másik banknál található a legkedvezőbb ajánlat, akkor mérlegelni kell, hogy spórolunk-e annyit a hitellel, amennyit az esetlegesen megnövekedő bankszámla-vezetési költségek elvisznek.

Kattints! Ezek a jelenleg elérhető "nullás" bankszámlák

Előfordulhat, hogy más pénzügyi termékben is gondolkodunk (pl: életbiztosítás, lakástakarék, lakásbiztosítás stb.) a hitel mellett, ekkor érdemes részletesebben megvizsgálni a termékeket, mivel lehetséges, hogy ha a hitellel párhuzamosan indítjuk el ezeket, akkor további jelentős kedvezményeket kapunk a hitelintézettől.

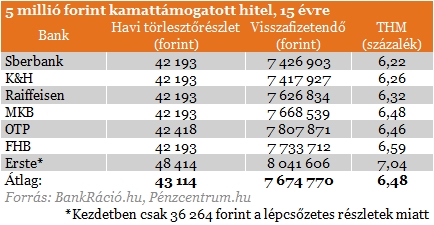

Ha nem élünk az extra kedvezményekkel, akkor viszont könnyű összehasonlítani a különböző hiteleket. Az alábbi táblázatban a 15 éves futamidővel felvett 5 millió forint összegű kamattámogatott hiteleket hasonlítottuk össze a BankRáció.hukalkulátorát használva. A törlesztőrészletekben alig találunk különbséget, az Erste konstrukcióját kivéve, ahol lépcsőzetesen emelkedik a havi részlet, míg a többi termék esetében ez a többi körülmény változatlansága mellett állandó, vagy kisebb eltéréseket mutat.

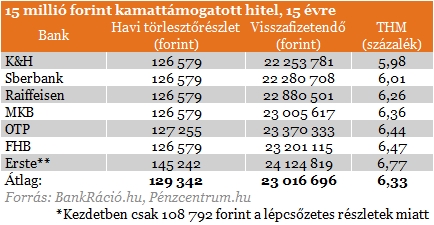

A 15 éves futamidejű hitel 15 millió forint felvétele esetén szintén nem mutat jelentős eltéréseket, csak az Erste ajánlata lóg ki a sorból a lépcsőzetes részletfizetés miatt.

A piaci kamatozású kölcsön esetén már nagyobb eltéréseket tapasztalhatunk. Már 5 millió forintos összeg felvétele esetén is 5 ezer forintos eltérést lehet a bankok ajánlatai között, ami visszafizetendő összegben közel egymillió forintot is jelenthet.

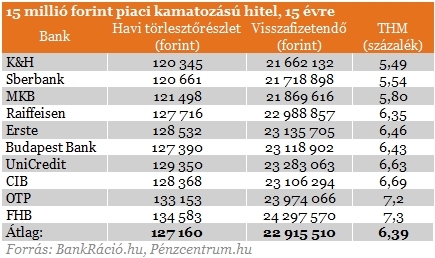

Az igazán nagy különbség azonban 15 millió forint felvétele esetén jelentkezik. Ebben az esetben a havi törlesztőrészletek között majdnem 15 ezer forint különbség megfigyelhető, ami az összes visszafizetendő összeget tekintve több, mint kétmillió forintos differenciát takar.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.