A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Idén áprilistól új elemmel bővül a béren kívüli juttatások köre, ugyanis mostantól beszállhat az alkalmazottak devizahitelének törlesztésébe a munkáltató adó és járulékmentesen. Így akár több tízezer forintot spórolhatunk havonta. A törvény azonban nemcsak a devizahitelekre vonatkozik, az újonnan felvett forint alapú kölcsönszerződéseket szintén lehet cafeteria keretből fedezni, cikkünkben kiszámoltuk, hogyan tudunk élni a kedvezménnyel.

Nagy könnyítést jelent a devizahiteleseknek, hogy a béren kívüli juttatásból is hozzátehetnek a törlesztőrészletükhöz, ami az árfolyamgáthoz hasonlóan kiválóan alkalmas arra, hogy fellélegezhessenek az árfolyam szorításából az adósok. Egyrészt ezzel lehet a jelenlegi törlesztőrészletet csökkenteni, és az így megspórolt összeget megtakarításba fordítani.

Mik afeltételei, hogy kihasználhassuk az új kedvezményt?

Vannak megkötések a szabályozásban, amik meghatározzák, hogy milyen lakást vásárolhatunk a kedvezmény felhasználásával. Lényeges, hogy a támogatás az ingatlan értékének maximum 30 százalékáig terjedhet, már korábban felvett hitelek esetében a hátralevő tartozást kell figyelembe venni. Fontos továbbá, hogy a megvásárolható lakás szobaszáma, illetve értéke függ attól, hogy hány fő jelentkezik be az ingatlanba, illetve a szabályozás figyelembe veszi a jövőben születő gyermeket is. Ennek célja az, hogy ne befektetési céllal vásároljanak ingatlant a kieső adóbevételek terhére, hanem a tényleges lakásigényt elégíthessék ki ennek segítségével. Igaz ugyan, hogy a fejenként adható cafeteria keret évente 500 ezer forintig kedvezményes, azonban egy hitelt több forrásból is lehet támogatni, azaz a családtagok béren kívüli juttatása összeadódhat.

A kiváltott hitelek esetében lehetséges a cafeteriás fizetés, mivel itt az eredeti hitel felhasználása az irányadó. Fontos továbbá, hogy ezzel a könnyítéssel a közeli hozzátartozók hitelét is lehet fizetni.

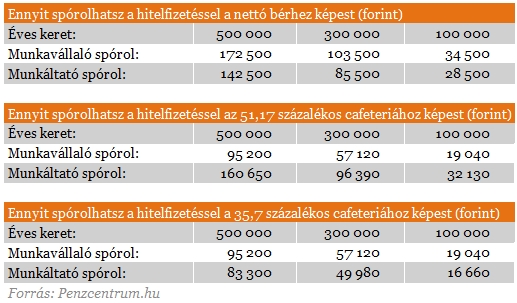

Mennyit spórol a munkavállaló, és mennyivel jár jobban a munkáltató?

A válasz elsősorban azon múlik, hogy a cafeteria keretet nettóban, vagy bruttó összegben határozza meg a munkáltató. Az egyszerűség kedvéért a bruttóban meghatározott kerettel számolunk, mivel ennek esetén kézzelfogható a spórolás mind a két fél esetében. Kiszámoltuk, hogy az egy főre eső cafeteria kerettel mennyit tudunk spórolni évente. 500 ezer forintos, 300 ezer forintos, és 100 ezer forintos tételekkel kalkuláltunk, így látható, hogy mennyit lehet megtakarítani a magasabb adókulccsal rendelkező béren kívüli juttatásokhoz képest; illetve ahhoz képest, hogy az adott összeget bérként kapjuk meg.

Hogy érdemes kalkulálni, ha új hitelt veszek fel?

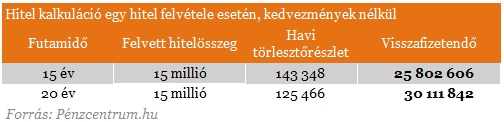

Nézzük meg egy általános példán keresztül, hogy milyen lehetőségeink vannak. Ha 15 évre veszünk fel lakáshitelt, akkor a törlesztőrészletünk 143 ezer forint lesz havonta. Ha a támogatást maximálisan igénybe vesszük, akkor öt évig a havi részlet 60 ezer forintra rúg. Ebben az esetben azt kell mérlegelni, hogy az öt év leteltével ki tudjuk-e fizetni a megemelkedő havi részleteket.

Lényeges, hogy milyen hitelt választunk, ugyanis amennyiben az öt év elteltével sem szeretnénk, hogy jelentősen megugorjon a törlesztőrészletünk, akkor szerződést kell módosítani, a futamidő növelésével csökkentve a havi befizetendőt.

Ha növeljük a futamidőt, akkor érdemes lineáris (egyenlő arányban oszlik el a tőke visszafizetése) kamatozású terméket választani, mivel ebben a konstrukcióban a tőketörlesztés már a futamidő elején megkezdődik, míg az annuitásos konstrukcióban a futamidő elején csak a hitelköltségeket törlesztjük. Azért kedvezőbb szerződésmódosítás esetén a lineáris változat, mert így a tőke törlesztése már a futamidő elején megkezdődik, így amikor öt év után módosítjuk a szerződést, akkor a további költségeket az alacsonyabb tőketartozás alapján számítja ki a bankunk.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ez így elég bonyolultan hangzik, ezért nézzünk egy példát!

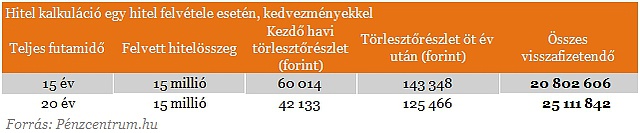

Ha 143 ezer forintos havi részletű hitelt veszünk fel, abból a munkáltatónk évente 1 millió forintot tud átvállalni béren kívüli juttatás címén. Ez havonta 83 ezer forintot jelent, vagyis a törlesztőrészletünk 60 ezer forint lesz. A 15 millió forint felvett hitelből az öt év végén nagyjából 17 millió forint visszafizetendő marad. Ekkor, ha a hátralévő 10 éves futamidőt szerződésmódosítással 15 évre növeljük, akkor a havi törlesztőrészlet 143 ezerről 116 ezerre csökken. Ezt a verziót akkor érdemes választani, ha ki tudjuk fizetni a megnövekedett törlesztőrészletet, mivel ebben az esetben tudunk spórolni ahhoz képest, mintha a nettó fizetésünkből fizetnénk végig a lakáshitelünket.

Hogyan tudom kihasználni a kedvezményt másképpen?

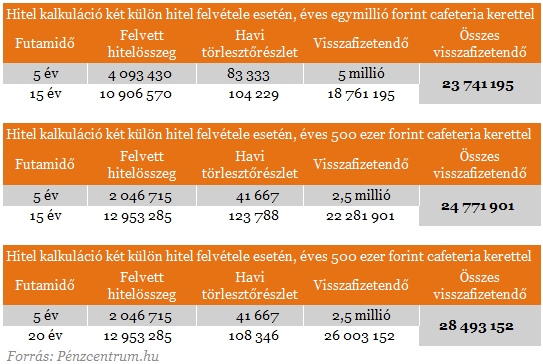

Ezt a könnyítést az új hitel felvételekor úgy érdemes kihasználni, hogy két hitelt veszünk fel, ugyanis így tudjuk a legtöbbet spórolni. Ez azt jelenti, hogy felveszünk egy hitelt öt évre, aminek a havi törlesztőjét a cafeteria juttatás havi összegében határozzuk meg. A másik hitelfelvétel pedig akkora kell, hogy legyen, amekkora részletet hosszú távon, akár 15-20 éven keresztül is tudunk fizetni.

Nézzünk egy példát!

Tegyük fel, hogy 15 millió forint hitelre van szükségünk. Évente egymillió forint béren kívüli juttatást kapunk a munkahelyünktől, tehát maximálisan ki tudjuk használni a kedvezményt. Így az öt évre felvett hitel 4,2 millió forint értékű kell, hogy legyen ahhoz, hogy teljes mértékben ki tudja fizetni a munkáltatónk. A másik hitel, amit felveszünk a fennmaradó 10,8 millió forintra szól, amit 15 évre veszünk fel. Ennek a jelzáloghitelnek a havi törlesztőrészlete havi 100 ezer forint lesz, az első öt évben és az utána fennmaradó tíz évben egyaránt.

Melyik konstrukciót válasszam?

Úgy tűnik, hogy bármelyik konstrukciót válasszuk mi jól járunk, és a munkaadónk is jól jár, mivel nekünk nem kell kifizetni a munkavállalói járulékokat, míg a cég a munkáltatói járulékokat spórolja meg ezzel a cafeteria elemmel. A különbséget akkor fedezhetjük fel a különböző konstrukciók között, ha megnézzük, hogy összesen mennyit kellett visszafizetni a hitelintézetnek. Ebben az esetben ugyanis egyértelmű, hogy akkor járunk a legjobban, ha minél nagyobb arányban használjuk ki a kedvezményt. Még akkor is jelentős pénzt lehet spórolni, ha futamidőt hosszabbítunk, ahogy a táblázatban is látható, a teljes visszafizetendő összeg ebben az esetben is 5 millió forinttal kisebb, mintha a kedvezménnyel élnénk.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Lassul a lakáspiaci drágulás, a fővárosban júniusban már a harmadik egymást követő hónapban mérséklődtek a kínálati árak, amire legutóbb több mint öt éve, 2020 őszén...

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.