Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

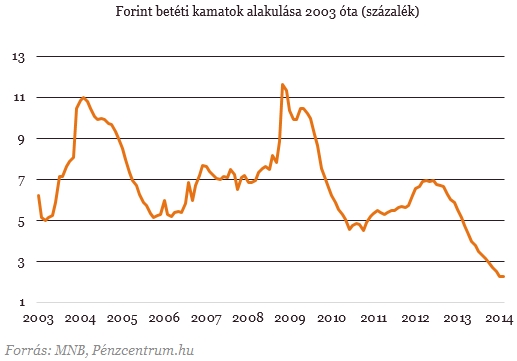

A Magyar Nemzeti Bank tegnapi döntésének köszönhetően a jegybanki alapkamat 2,5 százalékra csökkent. Ennek közvetlen hatása van megtakarításainkra, leginkább úgy, hogy a bankbetétek kamatai csökkennek a döntés hatására. A kérdés minden kamatvágás után felmerül: lehetséges a negatív hozam a bankbetéten? Megnéztük, hogy milyen kamatokkal köthetjük le a pénzünket, és összeszedtük a legfontosabb szempontokat a bankbetétünk kiválasztásához.

A Magyar Nemzeti Banktegnapi kamatvágása rekord alacsony alapkamatot eredményezett. Ennek a pénzügyeinkre kézzelfogható, forintosítható hatása van. A legelterjedtebb megtakarítási forma, a leköthető bankbetétek kamatai ugyanis szorosan követik az alapkamatot.

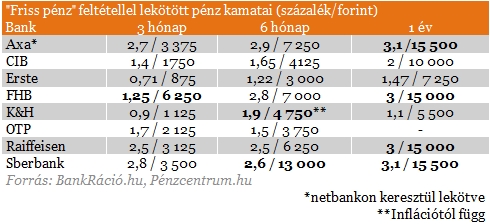

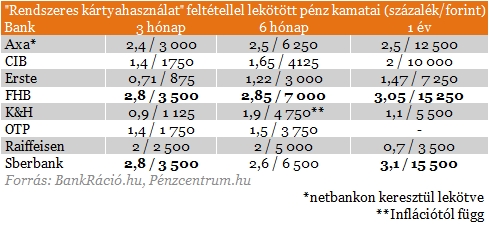

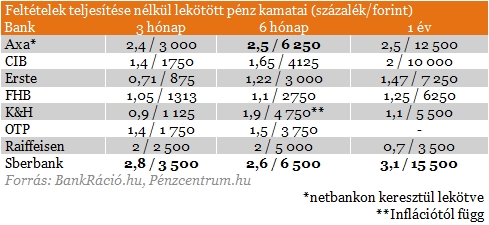

Mekkora kamatot kínálnak a bankok?

A kamat önmagában nem minden esetben mérvadó, mivel a költségeket nem tartalmazza, ezért az egységesített betéti kamatlábmutatót (EBKM) használjuk, amely már tartalmazza a szorosan a lekötéshez tartozó költségeket.

Az EBKM-et elsősorban az befolyásolja, hogy milyen feltételnek tudunk megfelelni a bankunknál. A képlet viszonylag egyszerű: minél több feltételnek felelünk meg, annál nagyobb kedvezményeket kaphatunk a bankunktól.

Milyen feltételeknek kell megfelelnem?

Több fajta feltétellel találkozhatunk a lekötések során, a leggyakoribb, ami magasabb kamattal (és ezen keresztül EBKM-mel) kecsegtet, a friss pénz beérkezése a bankhoz. Ez azt jelenti, hogy új pénznek kell beérkeznie a bankhoz, ami lekötésre kerül. Fontos, hogy a betét lejárata után ez a kedvezmény már nem él.

A másik elterjedt feltétel a bankkártya rendszeres használatára vonatkozik. Ha tehát aktívan használjuk a bankkártyánkat, akkor a betéti kamatainkra is kaphatunk kedvezményeket.

Sokan azonban nem tudnak, vagy nem akarnak feltételeket teljesíteni, nekik a feltétel nélküli lekötött betétek lehetnek a mérvadóak. Ezek esetében a bank nem határoz meg előfeltételt (nem kell új pénznek lenni, nincs szükség aktív számlahasználatra stb.), viszont jellemzően a kamatok is alacsonyabbak ebben az esetben.

A táblázatokban látható EBKM-ek nem mutatnak nagy különbségeket, viszont találkozhatunk különleges konstrukciókkal, amiket érdemes kiemelni. Az egyik ilyen a K&H-nál található inflációkövető betét, ami a Központi Statisztikai hivatal által közzétett infláció mértékével kamatozik.

Egy másik érdekes konstrukció a hűséges ügyfeleket támogató betét, ami az FHB Banknál elérhető. Ennél a betétnél az EBKM elmarad a fent említett két feltétel esetén elérhető szinttől, azonban a feltétel nélküli konstrukcióknál lényegesen kedvezőbb kamatokat nyújt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hogyan válasszam ki a bankbetétemet?

Először érdemes a számlavezető bankunknál körülnézni, hiszen valószínűleg ott egyébként is aktívan használjuk a bankkártyánkat, így egy feltételt már teljesítünk és megkapjuk az ebből eredő plusz kamatokat.

Amennyiben a saját bankunknál nem találunk kedvező kínálatot, akkor a betéti kamatokat böngészve a legmagasabb hozammal kecsegtető kínálatok közül érdemes dönteni. Ebben az esetben három tényezőre fontos odafigyelni. Lényeges, hogy mennyire fordulunk bizalommal az adott pénzintézethez, illetve, hogy van-e az adott banknak fiókja elérhető távolságban.

A harmadik fontos szempont pedig, hogy adott betétlekötés esetén kell-e fizetni bankszámlavezetési költségeket, és ha igen, akkor mekkora ez a díj. Ez utóbbi ugyanis könnyedén lenullázhatja hozamunkat, vagy bizonyos esetekben akár a befektetett tőkénk egy részét is elbukhatjuk.

Külön körbe tartozik, ha például hosszú távú megtakarítást is indítunk a bankunknál, ebben az esetben ugyanis kimagasló kamatokkal élhetünk, ezzel viszont 10 évre, vagy akár hosszabb időre is elkötelezzük magunkat.

Bár több pénzintézet kínál kedvező kamatokat, érdemes elgondolkozni más megtakarítási termékeken, mint például az állampapírok, nyugdíjmegtakarítások, és befektetési jegyek.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

Az amerikai jegybank kész ismét szigorítani a monetáris politikán, ha az infláció nem tér vissza a 2 százalékos célhoz.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.