Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Miközben a kormány továbbra is lebegteti a devizahiteles csomagot, és a jogi helyzet tisztázására vár, a lakossági hiteleknél újabb rekordot döntött a nem teljesítő hitelek aránya. 2013 végén a hitelek 18,8 százalékát nem törlesztették a háztartások, ami az előző negyedév végi csúcshoz képest is 0,3 százalékpontos emelkedésnek felel meg. Az Európai Bíróság, a Kúria, az Alkotmánybíróság és a kormány négyesének döntésein múló devizahiteles csomagra várók szorított helyzetükben sorra fizetésképtelenné válnak, erre azonban minden bizonnyal az erkölcsi kockázat is rátesz egy lapáttal. A kiterjesztett árfolyamgát pedig úgy tűnik, továbbra sem hozza meg az elvárt eredményeket.

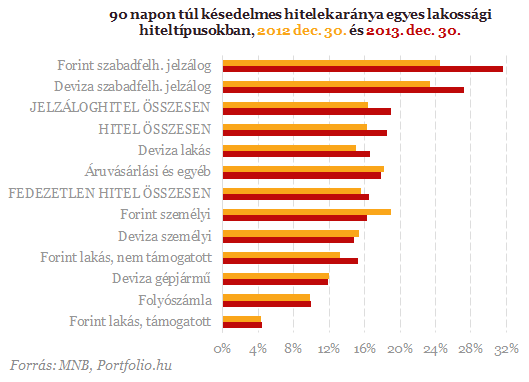

Újabb rekord született a lakossági hiteleknél, de sajnos a nem teljesítő hitelek arányát tekintve: az összes hitel 18,8 százalékát nem törlesztik már több mint 90 napja (NPL ráta), 14,7 százalékuk pedig 90 napon belüli késében van - derül ki a jegybank által hétfőn közzétett adatokból. A három hónappal korábbi arány is csúcsnak számított, de még az akkori 18,5 százalék is elmarad a legutóbbitól.

A bankok 6 414 milliárd forintnyi lakossági hiteléből december végén 1208 milliárdnyi volt nem fizető, 943 milliárd pedig 90 napon belül késedelmes. A nem teljesítő hitelek összege a tavalyi első negyedév végén volt a legmagasabb, akkor 1240 milliárd forintnyi hitel számított nem teljesítőnek. Időközben viszont csökkent a lakosság teljes hitelállománya, így emelkedett szeptember vége után ismét új csúcsra a nem teljesítési arány.

A fedezetlen (főleg fogyasztási célú) hiteleket általában véve kevésbé törlesztették korábban a háztartások, az ingatlanfedezetűekre a lakás elvesztésének félelme miatt viszont jobban odafigyeltek. Mára feje tetejére állt a sorrend, magasabb a nem teljesítő jelzáloghitelek aránya (19,4%), mint a fedezetlen hiteleké (16%). Ebben minden bizonnyal közrejátszott a devizahiteles csomagok erkölcsi kockázata (moral hazard) is, amely arra sarkallhatja a háztartásokat, hogy ne fizessék vissza lakáscélú hiteleiket, hiszen a kormányzati ígéret szerint kisegítik majd őket. A kormány által tavaly belengetett újabb devizahiteles csomag valószínűleg új lendületet adott ennek a trendnek. De nem csak devizahiteles problémáról van szó, hiszen a legmagasabb nem teljesítési arány a szabad felhasználású, nem feltétlenül lakáscélú forinthiteleknél látható.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

A saját márkás termékek népszerűsége töretlen.