A Központi Statisztikai Hivatal számai alapján 2025-ben 12 ezer új lakás épült, miközben az építési engedélyek ugrásszerű növekedése már a következő évek élénkülését vetíti előre.

Egyre többen élnek az előtörlesztés lehetőségével, ekkor viszont válaszút elé kerülnek az ügyfelek. Mit érdemes lépni: a futamidő legyen rövidebb vagy a törlesztőrészlet csökkenjen? Mutatjuk, hogyan érdemes dönteni egy ilyen helyzetben, milyen szempontokat kell figyelembe venni.

Legyen szó bármilyen hitelről, mindig van lehetőségünk azt hamarabb visszafizetni, mint ahogy azt a hitelszerződésünk előírná. Ezt a folyamatot hívják részleges előtörlesztésnek, amikor a futamidő alatt a havi törlesztőrészleteken túl egy egyszeri összeget is az adósságunk rendezésére fordítunk, ami így tovább apasztja a tartozásunkat.

Az adóssághoz képest nagyobb összeg előtörlesztése esetén a legtöbb banknál két választásunk is van ilyenkor: eldönthetjük, hogy az előtörlesztés hatására a futamidő legyen rövidebb vagy a törlesztőrészletünk csökkenjen. Mindkét kimenetelnek megvan a maga előnye és a hátránya, amelyek egyedi helyzetünktől is függnek.

Amennyiben azt választjuk, hogy inkább a havi törlesztőrészletünk csökkenjen, a bank új törlesztőrészletet kalkulál nekünk és ennek megfelelően módosul a szerződésünk. Egy fix kamatozású hitelnél ez azt jelenti, hogy a futamidő végéig az alacsonyabb törlesztőrészletet kell fizetnünk (kivéve, ha ismét előtörlesztünk, hiszen akkor megint módosulhat a konstrukció), ugyanakkor egy

Ha a referenciakamatok elkezdenek nőni, akkor ismét növekedhet a törlesztőrészletünk is, akár három havonta is (ezen segíthet a fixesítés, de ez a legtöbbször egy új hitel felvételével megegyező procedúrát jelent, akár tetemes költséggel). A törlesztőrészlet csökkentése tehát hasznos lehet, ha könnyíteni akarunk a havi kiadásokon. Ugyanakkor nem biztos, hogy ezzel járunk a legjobban.

Merthogy minél hosszabb a futamidő, annál több kamatot kell kifizetnünk a banknak. Éppen ezért szokták a hitelszakértők is azt tanácsolni, hogy amennyiben tehetjük, vállaljunk magasabb törlesztőrészletet, de rövidebb futamidőt, hiszen így gyorsabban kifizetjük a kölcsönt és a bank nem tud sokáig kamatot számolni, ami megdrágítaná a hitel visszafizetését. Ha tehát nem okoz problémát, hogy a továbbiakban is a magasabb törlesztőrészletet fizessük, érdemes lehet inkább a futamidő rövidítését választani.

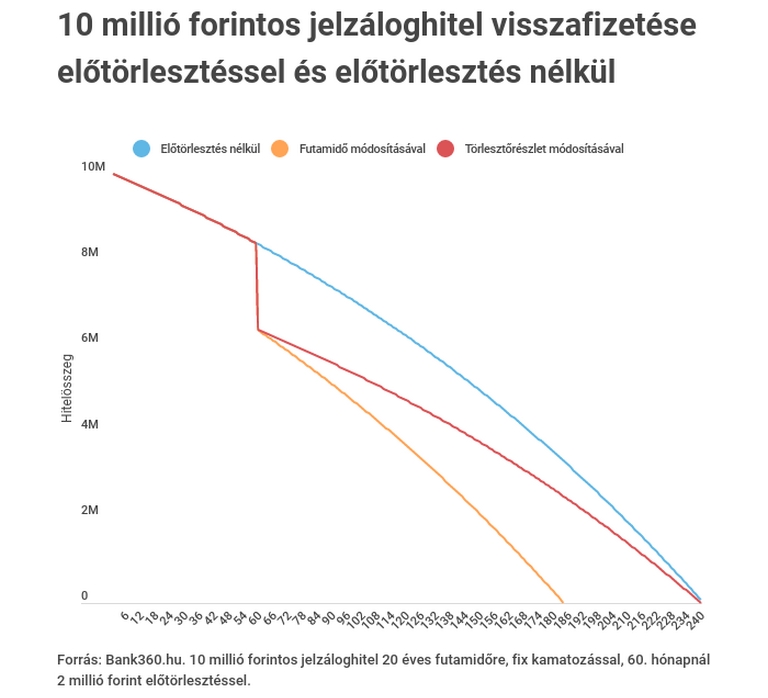

Éppen ez az előny látszódik a Bank360.hu kimutatásán is, melyet a Pénzcentrum kérésére állítottak össze (lásd alább), ahol egy 10 millió forintos, 4,87 százalékos fix kamatozású, 20 évre felvett lakáshitel példáját vizsgálták meg, amelynél az ötödik évnél 2 millió forint egyszeri előtörlesztéssel élnek. Ebből kiderül: a befizetett kétmillió forint után a törlesztőrészleten nem változtatva a futamidő nagyjából 15 és fél évre rövidül az eredeti 20 évről. Ami jelentősebb, az a kamatokon megspórolt összeg:

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hazai pénzintézetek eltérnek abban, hogy milyen lehetőségeket nyújtanak az ügyfeleknek: van olyan bank, ahol csak az egyik, máshol a másik megoldás működhet, megint máshol választhatunk, hogy mit szeretnénk. Abban viszont megegyeznek a bankok, hogy az előtörlesztésért díjat számítanak fel, amely hiteltől függően az előtörlesztendő összeg 1-2 százaléka. Ez alól kivétel például a Minősített Fogyasztóbarát Lakáshitel, ahol a lakástakarékból történő előtörlesztés díjmentes.

Nem csak az előtörlesztés díja jelenthet költséget. A szerződésmódosítás is díjköteles, ráadásul egyes bankoknál újra közjegyzői okiratba kell foglalni a hitelszerződést, aminek további díja van. Nagyon nem mindegy tehát, hogy mikor és mekkora összeget törlesztünk vissza" - hívja fel a figyelmet Veres Patrik, a Bank360 szakértője. Mint mondja,

Másrészt a törlesztés során változó mértékben fizetjük vissza a kamatot és a tőkét: először a kamat teszi ki a törlesztőrészlet nagyobb részét, majd ez szépen lassan átfordul a tőkére, kamatot szinte alig fizetünk. Az előtörlesztés ugyanakkor mindig a tőkét csökkenti, azaz érdemes még a futamidő elején előtörelszteni, (nem szabad túl hamar sem, mert akkor az induló kedvezményeket bukhatjuk) hiszen így a tőkére fizetendő kamat is csökken, olcsóbb lesz a hitel. Ha ugyanezt a futamidő végén tesszük meg, akkor jószerivel már csak a tőkéből fennálló részt fizetjük vissza, a kamaton már nem tudunk spórolni.

A Központi Statisztikai Hivatal számai alapján 2025-ben 12 ezer új lakás épült, miközben az építési engedélyek ugrásszerű növekedése már a következő évek élénkülését vetíti előre.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Közvetve ugyan, de erőteljesen támogatja a lakásépítést az Otthon Start hitel is.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Míg korábban hónapokig tartott egy-egy lakás értékesítése, addig őszre a legkeresettebb típusok akár napok alatt új tulajdonoshoz kerültek.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

A társasházi építményi jog célja, hogy az épülő lakások vásárlói már az építkezés alatt földhivatali bejegyzéssel rendelkező, vagyoni értékű jogot szerezzenek.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A Gránit Bankot választotta az Innovation szegmens legjobbjának a szakmai zsűri a Mastercard „Az év bankja 2025” versenyén