A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Egyre többen élnek az előtörlesztés lehetőségével, ekkor viszont válaszút elé kerülnek az ügyfelek. Mit érdemes lépni: a futamidő legyen rövidebb vagy a törlesztőrészlet csökkenjen? Mutatjuk, hogyan érdemes dönteni egy ilyen helyzetben, milyen szempontokat kell figyelembe venni.

Legyen szó bármilyen hitelről, mindig van lehetőségünk azt hamarabb visszafizetni, mint ahogy azt a hitelszerződésünk előírná. Ezt a folyamatot hívják részleges előtörlesztésnek, amikor a futamidő alatt a havi törlesztőrészleteken túl egy egyszeri összeget is az adósságunk rendezésére fordítunk, ami így tovább apasztja a tartozásunkat.

Az adóssághoz képest nagyobb összeg előtörlesztése esetén a legtöbb banknál két választásunk is van ilyenkor: eldönthetjük, hogy az előtörlesztés hatására a futamidő legyen rövidebb vagy a törlesztőrészletünk csökkenjen. Mindkét kimenetelnek megvan a maga előnye és a hátránya, amelyek egyedi helyzetünktől is függnek.

Amennyiben azt választjuk, hogy inkább a havi törlesztőrészletünk csökkenjen, a bank új törlesztőrészletet kalkulál nekünk és ennek megfelelően módosul a szerződésünk. Egy fix kamatozású hitelnél ez azt jelenti, hogy a futamidő végéig az alacsonyabb törlesztőrészletet kell fizetnünk (kivéve, ha ismét előtörlesztünk, hiszen akkor megint módosulhat a konstrukció), ugyanakkor egy

Ha a referenciakamatok elkezdenek nőni, akkor ismét növekedhet a törlesztőrészletünk is, akár három havonta is (ezen segíthet a fixesítés, de ez a legtöbbször egy új hitel felvételével megegyező procedúrát jelent, akár tetemes költséggel). A törlesztőrészlet csökkentése tehát hasznos lehet, ha könnyíteni akarunk a havi kiadásokon. Ugyanakkor nem biztos, hogy ezzel járunk a legjobban.

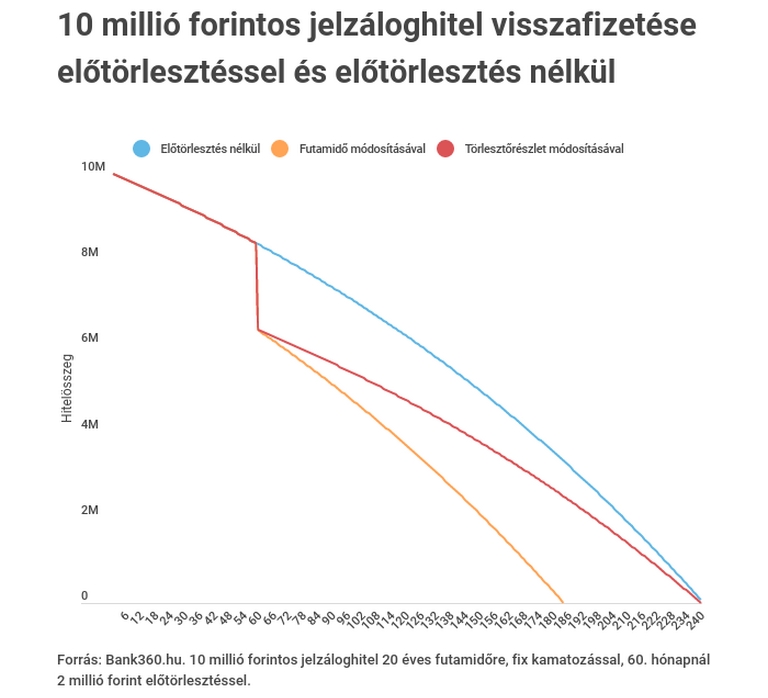

Merthogy minél hosszabb a futamidő, annál több kamatot kell kifizetnünk a banknak. Éppen ezért szokták a hitelszakértők is azt tanácsolni, hogy amennyiben tehetjük, vállaljunk magasabb törlesztőrészletet, de rövidebb futamidőt, hiszen így gyorsabban kifizetjük a kölcsönt és a bank nem tud sokáig kamatot számolni, ami megdrágítaná a hitel visszafizetését. Ha tehát nem okoz problémát, hogy a továbbiakban is a magasabb törlesztőrészletet fizessük, érdemes lehet inkább a futamidő rövidítését választani.

Éppen ez az előny látszódik a Bank360.hu kimutatásán is, melyet a Pénzcentrum kérésére állítottak össze (lásd alább), ahol egy 10 millió forintos, 4,87 százalékos fix kamatozású, 20 évre felvett lakáshitel példáját vizsgálták meg, amelynél az ötödik évnél 2 millió forint egyszeri előtörlesztéssel élnek. Ebből kiderül: a befizetett kétmillió forint után a törlesztőrészleten nem változtatva a futamidő nagyjából 15 és fél évre rövidül az eredeti 20 évről. Ami jelentősebb, az a kamatokon megspórolt összeg:

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hazai pénzintézetek eltérnek abban, hogy milyen lehetőségeket nyújtanak az ügyfeleknek: van olyan bank, ahol csak az egyik, máshol a másik megoldás működhet, megint máshol választhatunk, hogy mit szeretnénk. Abban viszont megegyeznek a bankok, hogy az előtörlesztésért díjat számítanak fel, amely hiteltől függően az előtörlesztendő összeg 1-2 százaléka. Ez alól kivétel például a Minősített Fogyasztóbarát Lakáshitel, ahol a lakástakarékból történő előtörlesztés díjmentes.

Nem csak az előtörlesztés díja jelenthet költséget. A szerződésmódosítás is díjköteles, ráadásul egyes bankoknál újra közjegyzői okiratba kell foglalni a hitelszerződést, aminek további díja van. Nagyon nem mindegy tehát, hogy mikor és mekkora összeget törlesztünk vissza" - hívja fel a figyelmet Veres Patrik, a Bank360 szakértője. Mint mondja,

Másrészt a törlesztés során változó mértékben fizetjük vissza a kamatot és a tőkét: először a kamat teszi ki a törlesztőrészlet nagyobb részét, majd ez szépen lassan átfordul a tőkére, kamatot szinte alig fizetünk. Az előtörlesztés ugyanakkor mindig a tőkét csökkenti, azaz érdemes még a futamidő elején előtörelszteni, (nem szabad túl hamar sem, mert akkor az induló kedvezményeket bukhatjuk) hiszen így a tőkére fizetendő kamat is csökken, olcsóbb lesz a hitel. Ha ugyanezt a futamidő végén tesszük meg, akkor jószerivel már csak a tőkéből fennálló részt fizetjük vissza, a kamaton már nem tudunk spórolni.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A saját márkás termékek népszerűsége töretlen.