A Magyar Nemzeti Bank (MNB) a várakozásoknak megfelelően 25 bázisponttal, 5,75 százalékra csökkentette az alapkamatot keddi ülésén.

Az infláció miatt nominálisan növekvő fogyasztás hozzájárulhatott a személyihitel-kihelyezés bővüléséhez, azonban a magasabb kamatkörnyezet keresletmérséklő hatása is egyre inkább érezhetővé válik. Ez alapján tehát az árak jelenleg látott gyors növekedéséhez nem az adósságuk növelése útján alkalmazkodnak a hazai háztartások.

Az inflációnak az új hitelezésre kettős hatása van. Közvetlen módon a növekvő árak magasabb hitelösszeg felvételét indokolják. Ennek megfelelően például az Egyesült Államokban és az Egyesült Királyságban is jelentősen, akár többéves rekordokat megdöntve növekedett a hitelkártyákkal felhalmozott adósság mértéke, ami sok esetben a növekvő megélhetési költségek egyre nagyobb terhét jelezheti. Közvetett módon az áremelkedésre válaszul adott jegybanki kamatemelések hatására növekvő hitelkamatok drágább hiteleket és a hitelkereslet csökkenését eredményezik. A pénzügyi stabilitás szempontjából fontos megvizsgálni, a hazai inflációs folyamatok mellett melyik hatás erősebb, illetve milyen irányba indul meg a fogyasztási hitelt felvevő adósok alkalmazkodása.

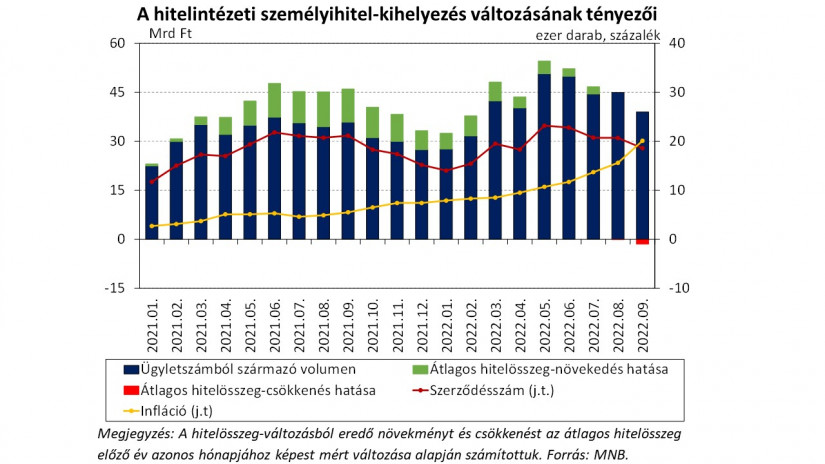

Az elmúlt években a banki fogyasztási hitelezés dinamikusan növekedett. A fogyasztásihitel-kihelyezés szinte egész volumenét nyújtó bankok esetében a személyihitel-kihelyezés 2021-ben – a koronavírus járvány miatt alacsony 2020. évi bázisról – közel 40 százalékos éves növekedés mellett mintegy 470 milliárd forint volt, míg 2022 első félévében 270 milliárd forint, ami az előző év azonos időszakához képest 23 százalékkal magasabb. Az áruhitelek esetében hasonló folyamatok figyelhetők meg: 2021-ben 2020-hoz képest 13 százalékkal több, összesen 32 milliárd forint áruhitelt folyósítottak, míg 2022 első felében év/év alapon 37 százalékkal több, 18 milliárd forint áruhitel került kihelyezésre. 2021-ben az új folyószámlahitel-keret nyújtások 25 százalékkal, a hitelkártya kihelyezések pedig 20 százalékkal nőttek. 2022 első felében a folyószámlahitel-keret kihelyezések éves növekedése 26 százalékra, míg a hitelkártya-kihelyezések növekedése közel 40 százalékra gyorsult. A hitelkeret kihasználások tekintetében lényeges eltérés nem látható a korábbi évekhez képest a 2022-ben is jellemző 30 százalékos szint tekintetében. A továbbiakban a fogyasztási hiteleket leginkább meghatározó személyi hitelekkel foglalkozunk.

A bankok mellett a pénzügyi vállalkozások is nyújtanak kisösszegű, de nagy számosságú fogyasztási hitelt főként magasabb kockázatosságú ügyfelek részére. A pénzügyi vállalkozások esetén a személyihitel-kihelyezés dinamikus, 2022 első felében 40 százalékot meghaladó, a banki személyihitel-kihelyezések növekedésénél kétszer gyorsabb éves növekedési ütem látható. Emiatt a pénzügyi vállalkozások szerepe növekszik a kisösszegű hitelnyújtás piacán, ez ugyanakkor jelentős, rendszerszintű pénzügyi stabilitási kockázatot az alacsony hitelvolumenre tekintettel nem jelent.

Érdemes mélyebben megvizsgálni a hitelvolumen alakulását befolyásoló tényezőket a fogyasztási hitelek legnagyobb részét kitevő személyi kölcsönök kapcsán. Ezek átlagos hitelösszege az elmúlt években dinamikusan nőtt, amit a hitelcélul szolgáló termékek és szolgáltatások árának emelkedése magyaráz. A banki hitelkihelyezések esetén az átlagos hitelösszeg a 2021. januári 2 millió forintról 2022. májusra 19 százalékkal, 2,4 millió forintra emelkedett, azonban ezt követően csökkenésnek indult és 2022. szeptemberben 2,1 millió forintra mérséklődött. A pénzügyi vállalkozások esetén az átlagos hitelösszeg hasonló csökkenése nem látható, hanem fokozatos növekedés figyelhető meg: az átlagos hitelösszeg a 2021. januári 340 ezer forintról 15 százalékkal emelkedve közel 400 ezer forintra nőtt 2022 szeptemberre.

Az átlagos hitelösszeg növekedését a bankok és pénzügyi vállalkozások körében egyaránt a nagyösszegű hitelek részarányának növekedése hajtotta. Az alacsonyabb, a bankok körében 3 millió forint alatti, a pénzügyi vállalkozásoknál 150 ezer forint alatti hitelösszeggel nyújtott hitelek volumene pedig 2021. január és 2022. augusztus között érdemben nem változott. Ez arra utal, hogy a növekvő fogyasztói árak egyelőre nem vezettek az alacsony összegű hitelnyújtás részarányának növekedéséhez, vagyis a jellemzően alacsony jövedelmű, potenciálisan rászoruló, kisebb értékű fogyasztási cikkeket hitelből finanszírozó adósok fokozott eladósodásához.

Az elmúlt években az újonnan nyújtott banki személyi kölcsönök törlesztőrészletei is érdemben nőttek, részben a növekvő hitelösszegek, részben a 2021-ben megindult kamatemelések miatt. Az új személyi kölcsönök átlagos THM értéke fokozatosan növekszik, ami a hitelek fokozatos átárazódása miatt a következő hónapokban is fennmaradhat. Bár a tipikus törlesztőrészlet az emelkedő hitelösszegek és THM-ek mellett is jellemzően 10-30 ezer forintos értékét mutatott az elmúlt években, egyre gyakoribbá váltak a magasabb törlesztőrészletek is: 2022 első felében az új hitelek esetén a 100 ezer forint feletti törlesztőrészletek részesedése 2021-hez képest 4 százalékponttal emelkedve már 9 százalékot ért el. Ugyanakkor ezen ügyfélkör havi jövedelme is érdemben magasabb, mint a kisebb törlesztőrészletet vállaló adósoké.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

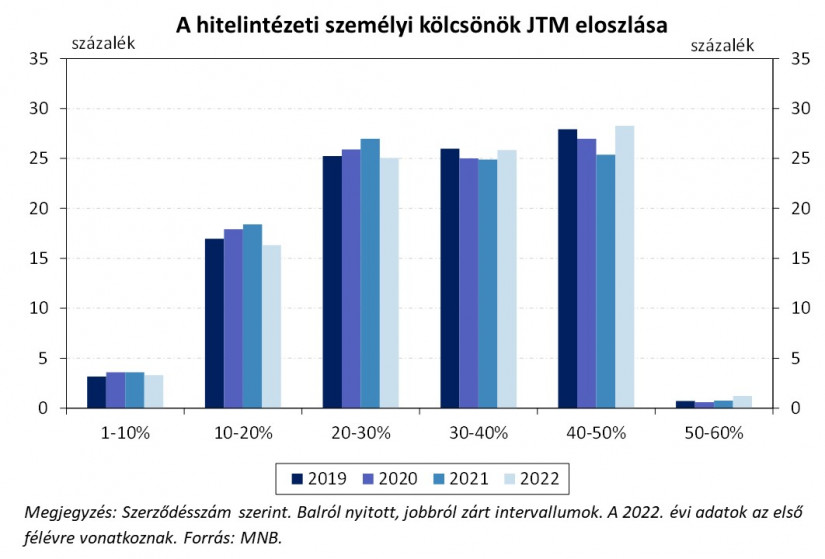

A törlesztőrészletek emelkedését jelentős részben ellensúlyozta a jövedelmek növekedése, így a túlzott eladósodás jeleiről ilyen szempontból sem beszélhetünk. Az új személyi hitelek jövedelemarányos törlesztőrészlet mutató (JTM) szerinti eloszlása alapján a dinamikus béremelkedésnek köszönhetően 2021-ig csökkent az átlagos JTM érték. 2022-től a magasabb hitelösszegek és kamatok miatt növekvő törlesztőrészletek a JTM-ek kismértékű emelkedésével is jártak. A 40 százalék feletti JTM aránnyal rendelkező új hitelszerződések részesedése 2022 első felében közel 30 százalék volt, 4 százalékponttal magasabb, mint 2021-ben. A pénzügyi vállalkozások esetén a jövedelmi kifeszítettség enyhébb a kisebb törlesztőrészletek miatt, az alacsonyabb jövedelmek ellenére is: a 40 százalék feletti JTM-mel nyújtott hitelek aránya a pénzügyi vállalkozások esetén 20 százalék. Előretekintve a törlesztőrészletek bérekhez képest nagyobb ütemű növekedése a JTM limitek effektivitását növeli, potenciálisan tovább fékezve a hitelpiacot.

Az emelkedő törlesztőrészleteket egyelőre nem kellett hosszabb futamidővel ellensúlyoznia a hitelfelvevőknek. 2022 első félévét vizsgálva, az előző évhez képest az átlagos személyhitel-futamidő csupán 2,5 hónappal nőtt, 5,6 évre. A futamidők érdemi emelkedésének elmaradása vélhetően a bankok által elvárt szigorúbb jövedelmi feltételekkel és az általánosan növekvő, így JTM szempontjából érdemben nem kifeszített jövedelmekkel függ össze.

Összességében tehát a hazai fedezetlen hitelezésben, és főként a legmeghatározóbb személyi hitelek tekintetében, az elmúlt évek dinamikusan bővülő hitelezése és az emelkedő fogyasztói árak ellenére sem láthatók egyelőre a túlhitelezés vagy a túlzott eladósodás jelei. Bár a lakáshitelekhez képest az elmúlt hónapokban a személyi hitelek tekintetében kisebb mértékű volt a kamatemelések és a változó gazdasági kilátások keresletcsökkentő hatása, az elmúlt pár hónap adatai és a banki várakozások alapján a közeljövőben további visszaesés várható ezen a piacon is.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A Magyar Nemzeti Bank (MNB) a várakozásoknak megfelelően 25 bázisponttal, 5,75 százalékra csökkentette az alapkamatot keddi ülésén.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Újabb 25 bázisponttal csökkent a jegybanki alapkamat, folytatódik tehát a csökkentési ciklus.

A Pénzcentrum 2026. július 21.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Az elemzők szerint a lépést a vártnál is alacsonyabb hazai infláció támogatja, amelyet a kiújuló közel-keleti konfliktus okozta bizonytalanság sem ír felül.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.