Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Hosszú évekig az 5 éven át fix kamatozású lakáshitel konstrukciók voltak szinte a legnépszerűbbek hazánkban. A kamatemelés és a hitelpiac átrendeződése miatt azonban gyakorlatilag teljesen kikophat ez a hitelkonstrukció. Mi lehet ennek az oka?

A korábbi években igen népszerű volt az 5 éves kamatperiódusú lakáshitel – ezeknek a kölcsönöknek a kamatát a bank 5 éven belül egyoldalúan nem változtathatja. Az MNB kimutatása szerint 2021. IV. negyedévében az igénylők 22,2 százaléka választott ilyen lakáscélú jelzáloghitelt.

Ez a konstrukció azonban teljesen kikophat a piacról az elkövetkező hónapokban - jósolják a Bankmonitor szakértői. Ennek megértéséhez érdemes megvizsgálni néhány alapvető szempontot, ami befolyásolja a hitelválasztást. Nézzük!

A törlesztőrészlet, a THM még mindig sokak számára az egyik legfontosabb szempont a kölcsön kiválasztása során. A másik fontos tényező a biztonság, kiszámíthatóság szokott lenni. Ez a két elem azonban sok esetben egymással ellentétes irányba hat, hiszen a kiszámíthatóbb kölcsönök jellemzően drágábbak is.

A jelenlegi piaci környezetben ez az alaptézis megborult azonban. Az elmúlt hónapok kamatemelkedései után ugyanis az 5 éves kamatperiódusú hitel már drágább a biztonságosabb megoldásoknál: a 10 éves kamatperiódusú és a futamidő végéig fix kamatozású kölcsönök kamata kisebb mértékben emelkedett.

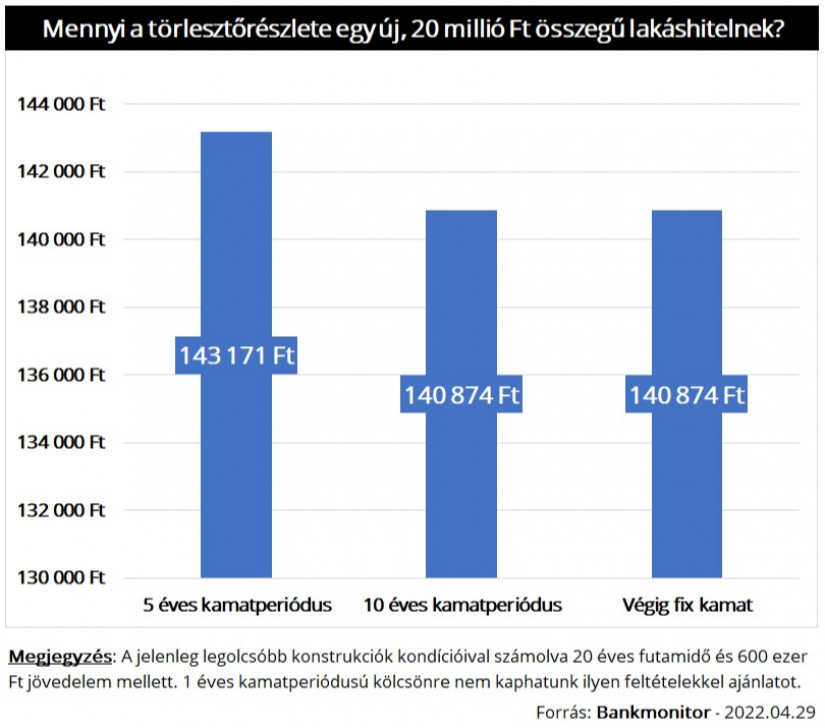

A jövőben már azok sem fogják az 5 éven át fix kamatozású lakásvásárlási hitelt választani, akik kizárólag az ár (a THM) és a törlesztőrészlet nagysága alapján döntenek. Egy 20 millió forint összegű kölcsön esetében ugyanis a 20 év alatt 500 ezer forintot lehet spórolni egy biztonságosabb, hosszabb kamatperiódusú konstrukció választásával

- hívták fel a Pénzcentrum figyelmét a hitelezési szakemberek.

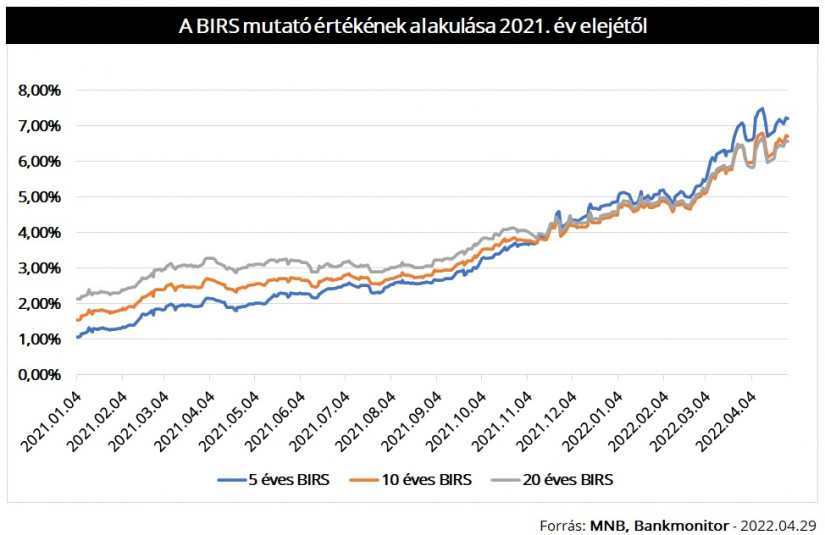

A bankok elsősorban a saját nyereségük alakulását figyelik. A jelenlegi piaci helyzetben számukra kisebb költséggel jár a kiszámíthatóbb, a biztonságosabb kölcsönt nyújtani. A hitelkihelyezéshez szükséges pénzt a bankok a pénzpiacról szerzik be, az ottani hozamok tekinthetők tehát a pénzintézetek költségének. A jelenlegi piaci környezet rendkívül különleges: a kiszámítható kamatozású hitelek forrásköltsége kedvezőbb, mint a rövid kamatperiódusú konstrukcióké.

A banki kamatköltségeket jól leírja a BIRS mutató értékének alakulása. (A BIRS azt mutatja meg, hogy a bankok mekkora kamat mellett adnának kölcsönt egymásnak hosszú futamidőre.) A fenti ábrából két dolog jól leolvasható:

A törlesztőrészlet, a költségek mellett lényeges szempont a hitelválasztás során az is, hogy mekkora hitelösszegre lenne jogosult az igénylő család. (Meg tudja-e finanszírozni a kinézett lakást a kérdéses hitelből?) A lakáshiteleknél a kamatperiódus az igényelhető hitelösszeg nagyságát is jelentősen befolyásolja. Az adósságfék szabályok alapján ugyanis a kamatfixálás hossza meghatározza, hogy az igénylők jövedelmének mekkora részét teheti ki a havi törlesztőrészlet nagysága. Gyakorlatilag az 5 évig fix kamatozású kölcsönök adósai a fizetésük kevesebb részét fordíthatják hiteltörlesztésre:

Ez jogszabályi előírás, ennél a bankok lehetnek szigorúbbak is (a törlesztőrészlet a jövedelem ennél kisebb hányada lehet, de nagyobb nem).

Ez alapján a korábbi egy 600 ezer forint jövedelemmel rendelkező család a jelenlegi kamatkörnyezetben 17,5 millió forinttal kevesebb 5 éves kamatperiódusú lakáshitelt tudna igényelni, mint tíz éves vagy hosszabb kamatperiódus esetén. (5 évig fix kamatozású kölcsönből csupán 33,5 millió forint vehető fel, míg legalább 10 éves kamatperiódusú konstrukció választásával már 51 millió forint kölcsön is elérhető lenne.)

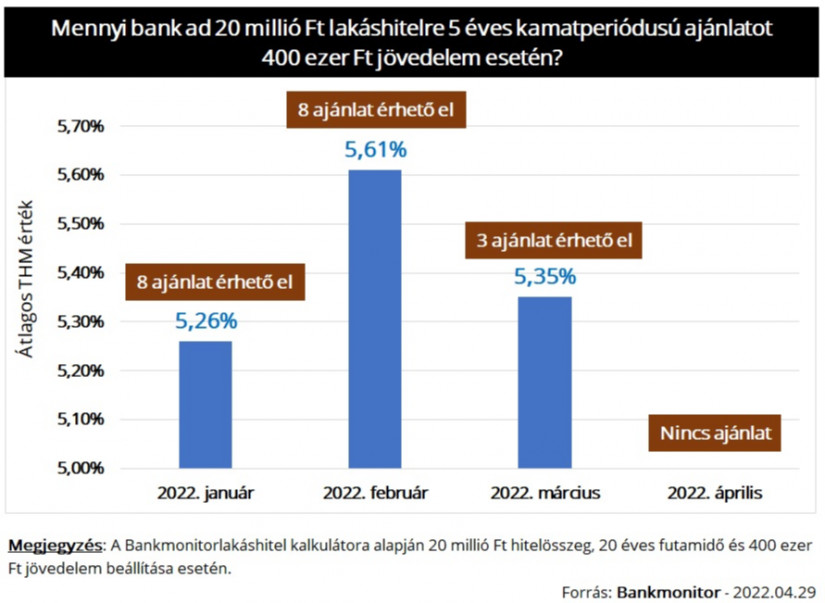

Természetesen nagyon fontos szempont, hogy melyik kölcsönt tudja a család felvenni? Az igénylők számára a legfontosabb cél, hogy a számunkra elérhető legolcsóbb hitelt találják meg. A kamatemelkedés azonban az elérhető ajánlatok körét is jelentősen leszűkítette. Ez pedig az 5 évig fix kamatozású konstrukció esetében fokozottan igaz.

Az év elején 20 millió forint összegű, 20 éves futamidejű lakáshitelre 8 bank is adott ajánlatot egy 400 ezer forint jövedelemmel rendelkező család számára. Márciusban ugyanilyen feltételekkel már csak 3 bank hitelezte volna meg az igénylőket, áprilisban pedig már egyetlen pénzintézetnél se kapná meg a kért hitelösszeget az adott feltételekkel a család.

Az 5 éves kamatperiódusú kölcsön már drágább, mint a többi biztonságosabb hitelkonstrukció. Az igényelhető hitelösszeg is kevesebb, vagyis a nagyobb összeget igénylők nem fogják ezt a megoldást választani. Ráadásul a romló kondíciók miatt egyre kevesebb bank ajánlatai között találják majd meg a családok ezt a költcsönt. A Bankmonitor szakértői szerint tehát a korábban oly népszerű konstrukció – ha csak átmenetileg is, de - szinte teljesen el fog tűnni a hitelpiacról.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Lassul a lakáspiaci drágulás, a fővárosban júniusban már a harmadik egymást követő hónapban mérséklődtek a kínálati árak, amire legutóbb több mint öt éve, 2020 őszén...

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.