A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

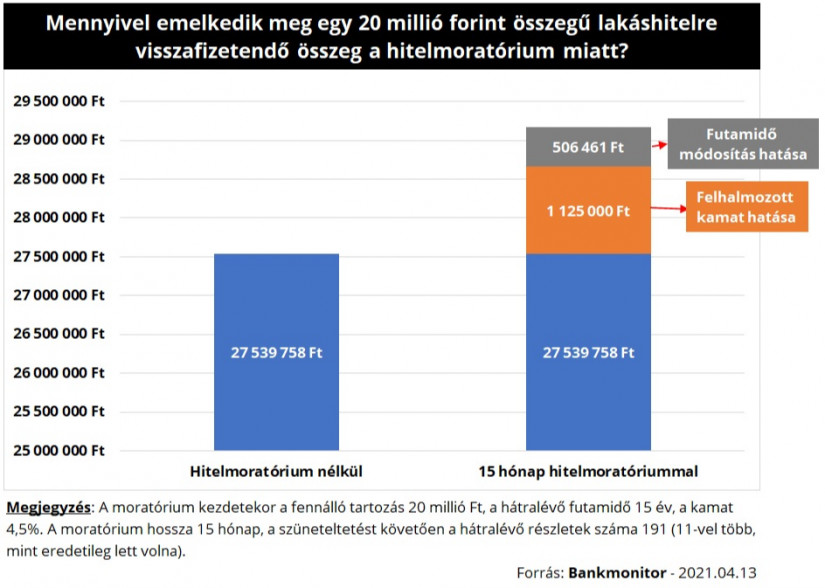

A hitelmoratórium miatt a havi törlesztőrészlet nem emelkedhet, ám ez nem igaz a teljes visszafizetendő összegre. A tét nem kicsi: a szüneteltetés alatt felhalmozott kamat és a futamidő módosítása miatt egy 20 millió forintos hitelnél akár 1,6 millió forint is lehet a drágulás.

A 2020. március 18-ig folyósított hitelek törlesztésének megfizetése alól mentességet kaptak az adósok akár 2021. június végéig. Ez komoly segítség a veszélyhelyzet alatt bajba jutottak számára. Ugyanakkor a hitelmoratórium nem jelent tartozáselengedést, a szüneteltetés alatt felhalmozott kamatot a hátralévő futamidő alatt egyenlő részletekben meg kell fizetni. (Erre az összegre azonban a pénzintézetek további kamatot nem számíthatnak fel.)

További előírás, hogy a szüneteltetést követően a havi törlesztőrészlet nem haladhatja meg a moratóriumot előtti összeget, kivéve akkor, ha a hitelkamat egyébként is emelkedett volna. Ezt a bankok a futamidő meghosszabbításával biztosítják. A felhalmozott kamat és a futamidő módosítása miatt viszont a hitelre visszafizetendő teljes összeg is megemelkedhet akár több millió forinttal is. Például egy 20 millió forint összegű, 15 év hátralévő futamidejű, 4,5 százalékos kamatozású hitelnél 15 hónap moratórium miatt 1,6 millió forinttal emelkedne meg a teljes visszafizetendő összeg.

A fenti példában a 15 hónap szüneteltetés alatt 1,1 millió forint halmozódna fel, ezt az összeget utólag meg kell fizetni. A felhalmozott kamat nagysága egyáltalán nem lényegtelen, a konkrét nagysága számos tényezőtől függ:

Magasabb hitelösszeg, valamint magasabb hitelkamat mellett a moratórium alatt összegyűlt kamat összege is nagyobb lesz természetesen. Ez pedig természetesen hatással lehet a teljes visszafizetendő összegre is.

Az már nem ennyire egyértelmű, hogy miért számít az, hogy mikor vette fel az adós a kölcsönt. Érdemes onnan megközelíteni a dolgot, hogy a futamidő elején a törlesztőrészlet főleg kamatot tartalmaz és csak kisebb része csökkenti a fennálló tartozást. A futamidő előrehaladtával ez az arány megfordul: az utolsó részletek már csak minimális kamatot tartalmaznak. (Ezzel a törlesztési módszerrel biztosítható az, hogy minden hónapban ugyanakkora legyen a megfizetett részlet nagysága.)

Mindebből az következik, hogy egy nemrég felvett hitelnél a moratórium ideje alatt nagyobb kamatösszeg halmozódhat fel, mint egy már több éve rendben fizetett hitelnél. Éppen ezért egészen más lesz a moratórium hatása egy szüneteltetés előtt igényelt, 20 éves futamidejű, 20 millió forint összegű, 4,5 százalékos kamatozású hitelre, illetve egy teljesen hasonló feltételekkel már 10 éve törlesztett kölcsönre.

Ebben a példában csak azért, mert a futamidő fele már eltelt a felhalmozott kamat közel egy millió forinttal lenne kevesebb. Ez is jól szemlélteti, hogy egyáltalán nem mindegy, mikor kezdődött el a hitel „életében” a szüneteltetés.

A moratóriumnál a futamidő kitolásnak is jelentős hatása lehet a teljes visszafizetendő összeg emelkedésére. Az adós tovább használja a bank pénzét, éppen emiatt összességében több kamatos is kell rá fizetnie.

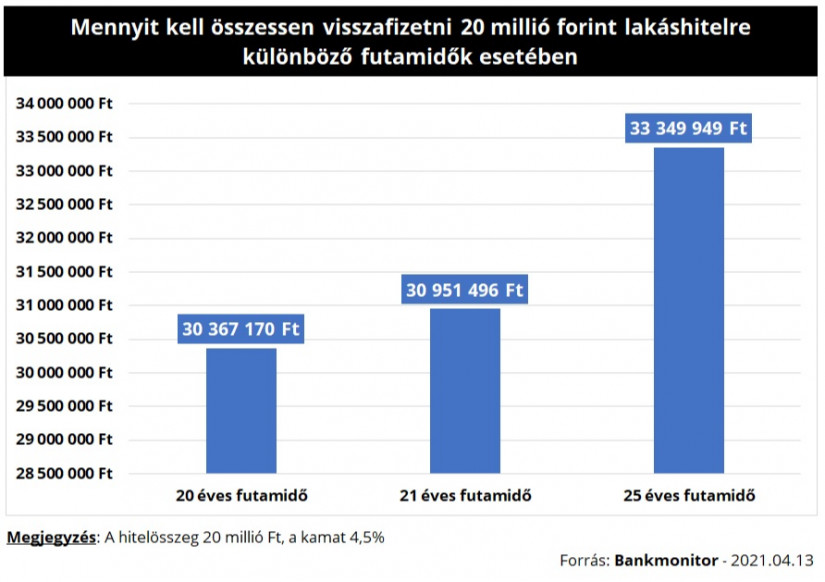

Ez a megállapítás az új hiteligényléseknél is ugyanúgy helytálló: aki hosszabb futamidőre igényel egy hitelt az összességében többet fog rá visszafizetni. Ezt érdemes megnézni egy 20 millió forint összegű, 20 éves futamidejű kölcsön példáján keresztül.

Jól látható, hogy már egy sima hitelnél 1 évvel hosszabb futamidő miatt is 600 ezer forinttal emelkedne meg a teljes visszafizetés. Ha pedig 20 helyett 25 évre igényelné az adós a kölcsönt, akkor már 3 millió forinttal kellene többet visszafizetni rá.

Mindezt úgy, hogy a THM értéke ezt a hatást nem tükrözné, hiszen az egy éves költségmutató, márpedig a futamidő kitolása nincs feltétlenül hatással az éves költségek százalékos nagyságára.

Van értelme ettől függetlenül a hosszabb futamidőnek, hiszen a részletek számának növelésével együtt jár a törlesztők összegének csökkenése is. (Jelen esetben a 20 éves futamidejű kölcsön havi részlete 126 500 forint, míg a 25 éves hitelre havonta 111 ezer forintot kellene fizetni.) Ez a csökkenés pedig kifejezetten előnyös lehet a havi teher kalkulálásakor: elképzelhető, hogy csak hosszabb futamidő mellett férhetne bele a jövedelembe az igényelt hitelösszeg.

Éppen ezért a Bankmonitor szakértői azt javasolják, hogy minden hiteligénylés előtt álló gondolja át, hogy mekkora törlesztőt tudna biztonságosan bevállalni és ennek megfelelően válasszon a felvenni kívánt kölcsön összegéhez futamidőt. Ezzel a havi kiadások is kordában tarthatók és a teljes visszafizetendő összeg sem szalad el túlságosan.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.