A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Koronavírus-járvány ide vagy oda, többen kötöttek házasságot idén szemptemberben, mint 2019-ben, és az augusztusban tartott esküvők száma is alig maradt el a tavalyi rekordévtől. Ugyancsak szeptemberben a babaváró kölcsön összegei visszatértek a járványt megelőző szintre. Úgy fest, hogy a magyar családok nyáron a tavaszi ijedség után már bele mertek vágni a házasságba, és a hitelfelvételbe is. Mutatjuk, hogy a különböző támogatások kihasználásával, hogyan kaphatnak a családok akár 30 millió forintnál is több állami apanázst.

A Magyar Nemzeti Bank (MNB) legfrissebb statisztikái és a Központi Statisztikai Hivatal (KSH) adatai szerint a járvány ellenére is sokan beadták a derekukat, majd a hiteligénylésüket: a szeptemberben kötött házasságok száma 2,9 százalékkal még meg is haladta a tavalyi esküvők számát, illetve rengeteg babaváró hitelt fizettek ki a bankok. Egészen pontosan 53,25 milliárd forintot, amely közelít a január-februári, tehát a járvány előtti adatokhoz. Az "igyenmilliókat" abban az esetben visszafizetni sem kell, ha a családok beváltják a gyermekvállalásra tett ígéretüket.

Az nem meglepő, hogy a tavaly szeptemberben kifizetett babaváró hitelek együttes összegéhez mérten (99,63 mrd forint) nagymértékű, 46,6 százalékos visszaesés történt. Ugyanis a tavaly júliusban bevezetett konstrukcióra a legnagyobb érdeklődés 2019. harmadik negyedévében volt. Feltehetően a bevezetést követő három hónapos "hajrát" már sosem szárnyalta volna túl egyik hónap sem, bár a járvány is biztosan nagyban befolyásolta, hogy 2020-ban hány hiteligénylés futott be végül.

Idén szeptemberben viszont mindhárom lakossági hiteltípus iránt nagyban nőtt a kereslet - összességében a hitelfelvételek összegei meghaladták a 2019. december -- 2020. januári szintet (bár ez az időszak pont mindig uborkaszezon hitelezést tekintve, de már ez is eredmény). A személyi kölcsönök átfutása gyorsabb, míg a lakáskölcsön és babaváró kihelyezések realizálódásához kell 1,5-3 hónap. Így a júliusban-augusztusban megkötött házasságok hatása szeptemberre érkezhetett meg:

Látható, hogy az idei évi házassághullám nem volt akkora, mint 2019-ben, de az az év egyébként is kiemelkedett a többi közül. Ha viszont a márciusi emelkedés íve nem szakad meg a járvány miatt áprilisban - ki tudja? - 2020 akár újabb rekordév is lehetett volna. A koronavírusnak "hála" most már viszont csak találgatni lehet, mekkora lesz a zuhanás év végén. Könnyen lehet, hogy a november-december mind házasságkötéseket, mint a hitelezést tekintve a legrosszabb éveket idézi majd.

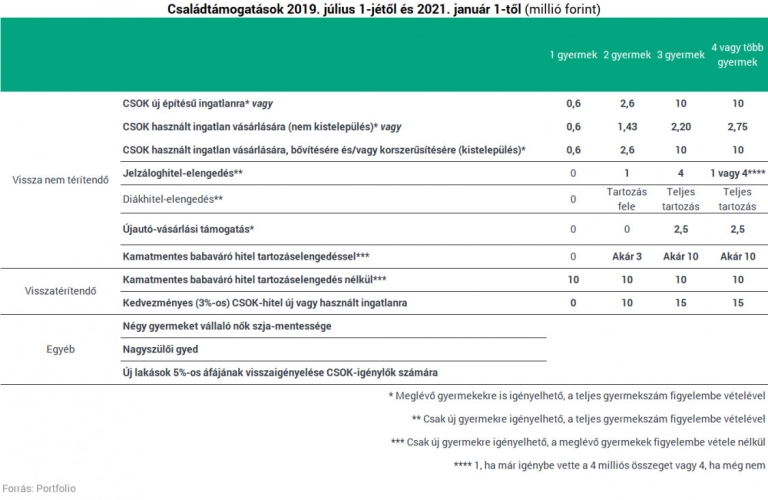

Évről évre bővül a családtámogatások sora, és idén sem értek véget a bejelentések a járvány ellenére sem. Azok a párok, akik okosan használják ki ezeket a lehetőségeket - kombinálják a támogatásokat - rengeteg pénzhez juthatnak így, és nem feltétlenül csak otthonteremtéshez. Egy átlagnál magasabb értékű, 50 milliós lakásra és három gyermeket vállaló házaspár számára

mindezt a vissza nem térítendő támogatást ki lehet egészíteni 3 gyermek vállalása esetén egy 15 millió forintos "CSOK-hitellel" (tavaly július 1-je óta egyébként használt ingatlan vásárlására is), amelynek a maximális kamata 3%. Mindez tehát 30 millió forint vissza nem térítendő támogatást és 15 millió forint kedvezményes hitelt jelent abban az esetben, ha sorozatban (legfeljebb 3 év "szünetekkel") érkezik három új gyermek.

Fontos kiemelni, hogy a különféle támogatások kombinációinak bemutatásának célja semmiképp sem az, hogy túlzott kockázatvállalásra ösztönözzük olvasónkat! Ha bizonytalanság övezi a három gyermek vállalását, akkor a fenti támogatási formák közül csak egyikkel-másikkal érdemes élni, élethelyzettől, anyagi lehetőségektől és család(alapítás)i céloktól függően. Több lehetőség akkor is igénybe vehető utólag és menet közben, ha a harmadik gyermek a másik kettő után nem tervezett módon érkezik.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Azok számára, akik egy vagy két gyermeket szeretnének vállalni, szintén rengeteg lehetőség adódik. A két gyermeket vállalók új építésű ingatlan építésére vagy vásárlására, illetve kistelepülésen lévő használt ingatlan vásárlására (felerészben) és bővítésére/korszerűsítésre (felerészben) felvehetik a 2,6 milliós CSOK-ot(normál vagy falusi).

Felvehetik a szintén akár 10 milliós kamatmentes babaváró hitelt, amely részben, legfeljebb 3 millió forint értékben támogatássá alakulhat, amennyiben a két gyermek szorosan egymás után érkezik (ugyanis minden gyermek érkezésekor három évre felfüggesztik a törlesztést, két új gyermek után az aktuális tartozás 30%-át elengedve), a maradék legalább 7 millió hitel marad.

A meglévő, időközben felvett lakáshitelből (ez lehet pl. a hamarosan említendő "CSOK-hitel" is) a második gyermek érkezésekor 1 millió forint elengedést lehet igényelni, és új elemként igénybe vehetik nettó 50 milliós új lakás esetén a 2,5 milliós áfa-visszatérítést, ha igénybe vették a CSOK-ot is.

Mindehhez már az elején felvehető maximum 10 millió forintos kamattámogatott, legfeljebb 3%-os kamatozású lakáshitel ("CSOK-hitel") is,

Összesen tehát 9,1+17 millió forintot kaphatnak a két gyermeket vállalók, amennyiben a babaváró hitel 30%-ban alakul át támogatássá. És ebben még nincs benne a nő aktuális diákhitel-tartozása felének elengedése, amely a második gyermek születésével igényelhető.

Az egy gyermeket vállalók új építésű ingatlan építésére vagy vásárlására, illetve a kistelepülésen lévő használt ingatlan vásárlására (felerészben) és bővítésére/korszerűsítésre (felerészben) felvehetik a 600 ezer forintos CSOK-ot(normál vagy falusi). Felvehetik a szintén akár 10 milliós kamatmentes babaváró hitelt, amely az új gyermek 5 éven belüli érkezése esetén a futamidő végig kamatmentes marad, és új elemként igénybe vehetik nettó 50 milliós új lakás esetén a 2,5 milliós áfa-visszatérítést, ha igénybe vették a CSOK-ot is.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A brit fejlesztésű Stone Cloak rendszer gyártása Ukrajnában is elindulhat egy új megállapodás értelmében.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A saját márkás termékek népszerűsége töretlen.