Yann LeCun, a mesterséges intelligencia egyik legmeghatározóbb alakja szerint a jelenlegi rendszerek soha nem lesznek képesek megérteni a fizikai világot.

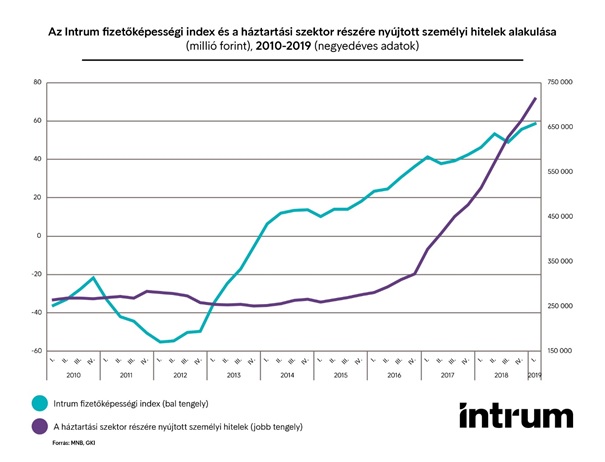

Enyhén csökkent, de éves viszonylatban még mindig magas a háztartások anyagi helyzetét mérő fizetőképességi index. A visszaesés jelentős részben a növekvő hitelállománynak köszönhető.

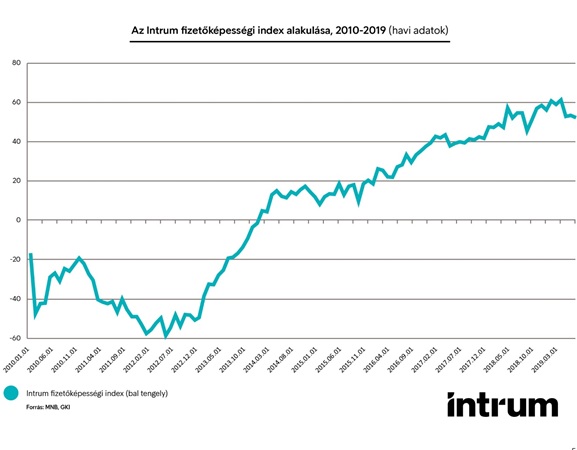

Harmadik alkalommal készítette el jelentését a magyar háztartások anyagi helyzetéről az Intrum, Magyarország piacvezető kintlévőségkezelő cége. A GKI Gazdaságkutató Zrt. adatait is felhasználó Intrum Fizetőképességi Index (IFI) azt méri, mennyire képesek fedezni kiadásaikat a háztartások, mennyi pénzt tudnak félretenni, vagy fogyasztási cikkekre költeni. Minél nagyobb az index értéke, a háztartások annál nagyobb elkölthető jövedelemmel rendelkeznek.

Az IFI értéke az elmúlt időszakokban csúcsokat döntött, 2018 utolsó negyedévében 54,68, az idei első negyedévben 59,5 ponton állt. Az IFI idei második negyedéves értéke 50,8, vagyis az index alapján enyhén romlott a háztartások fizetőképessége az év elejéhez képest, de a teljes idősorhoz viszonyítva továbbra is nagyon magas az érték.

Felfalusi Péter, az Intrum vezérigazgatója emlékeztett rá, hogy az index előző negyedéves értéke erőteljes gazdasági növekedést jelzett előre, amely be is igazolódott, hiszen a KSH szerint 2019 II. negyedévében 5,1 százalékkal bővült a magyar gazdaság. A növekedés mögött részben a belső fogyasztás bővülése állt, ahogy azt az IFI akkori állása is sejtette, vagyis a háztartások többet költhettek fogyasztási cikkekre, köszönhetően a bérek folytatódó emelkedésének. Bár az elmúlt 3 hónapban tovább emelkedtek a fogyasztói árak, a bérnövekedés így is elég magas volt ahhoz, hogy kompenzálja a kiadások forintban mérhető növekedését.

"Az IFI friss számai alátámasztják azokat a prognózisokat, amelyek szerint a növekedés lassulására számíthatunk a következő években" - mondta Felfalusi Péter. "Az Index alakulása összecseng a csökkenő globális konjunktúrával, ugyanakkor a 2019 második negyedévében bekövetkezett minimális visszaeséstől eltekintve rövid távon további javulásra lehet számítani a háztartások fizetőképességét illetően."

A szakértő elmondása szerint a háztartások jövedelmi helyzete az idei második negyedévben is javult, az indexben bekövetkezett csökkenés pedig két másik tényezőre vezethető vissza: egyrészt a globális gazdasági kilátások romlása miatt csökkent a GKI konjunktúra indexe, másrészt az időszakban nőtt a lakossági hitelek állománya.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hitelállomány növekedése nem feltétlenül rossz hír: a kutatása alapján nagyrészt annak köszönhető, hogy a lakosság jelentős része visszafizette korábbi tartozásait és ismét hitelképessé vált. Ezzel összefüggésben elsősorban a lakáscélú, illetve személyi hitelek volumene nőtt a vizsgált időszakban, tovább csökkent viszont a folyószámlahitelek értéke (azaz a folyószámlákhoz tartozó hitelkeretek kihasználtsága) - utóbbiak jellemzően akkor magasak, amikor a lakosságnak nincs elég jövedelme, hogy a kiadásait fedezze.

Ugyanakkor a teljes hitelállomány (az MNB hó végi lakossági hitelállományról szóló idősoros adatai alapján) még most is bőven elmarad a 2008 és 2011 közötti csúcsértékektől, így a háztartások tartozásai egyelőre nem jelentenek komoly pénzügyi kockázatot. A Magyarországon felvett lakáshitelek összértéke, ami ma a teljes hitelállomány legnagyobb részét jelenti, jelenleg az egyik legalacsonyabb az EU-ban. Mindebből persze, a múltbeli és nemzetközi tendenciákat figyelembe véve arra következtethetünk, hogy a közeljövőben emelkedni fognak a háztartások kintlévőségei.

"Az IFI alapján a következő egy-két évben kis mértékű lassulás prognosztizálható a gazdaságban, miközben a reálbérek tekintetében további, lassuló ütemű bővülés várható. A háztartások fizetőképessége a következő időszakokban is magas maradhat, hosszabb távon a gazdaság globális lassulása és a magas hitelállomány növelheti a kintlévőségi kockázatokat" - foglalta össze Felfalusi Péter az index tanulságait.

Yann LeCun, a mesterséges intelligencia egyik legmeghatározóbb alakja szerint a jelenlegi rendszerek soha nem lesznek képesek megérteni a fizikai világot.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Mégis mi zajlik a Balaton mélyén? Tihanyban most bárki belenézhet a kutatók munkájába: nyílt nap, labortúrák, előadások és gyerekprogramok – ráadásul ingyen!

Közvetlen közelről sikerült megörökíteni egy farkaskölyköt az Aggteleki Nemzeti Park területén: a fiatal állat annyira kíváncsi volt, hogy egy kutatót is megszimatolt.

Az eredmények újabb tudományos bizonyítékkal szolgálnak Donald Trump 2025 szeptemberi kijelentésével szemben.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.