A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

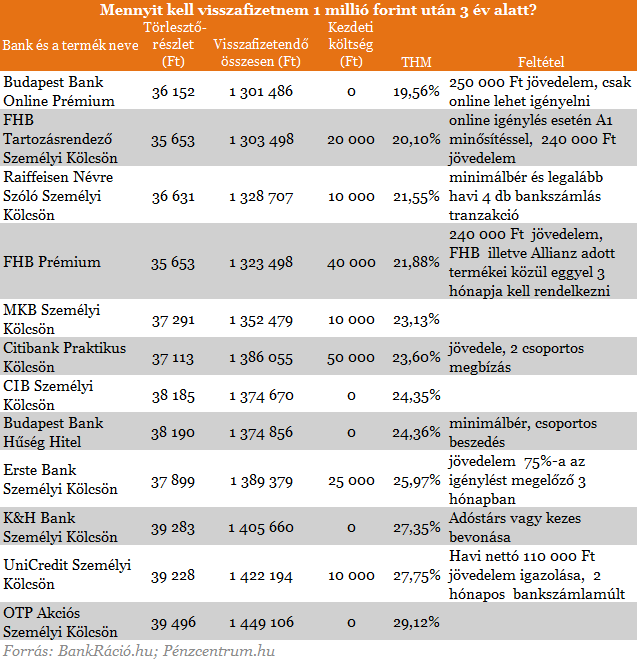

A további kamatcsökkentések ellenére is alig változik valami a személyi kölcsönök területén. Aki most egymillió forintot szeretne kölcsönkérni annak minimum 1 millió 300 ezret kell visszafizetnie három év alatt. A legdrágább kölcsön ehhez képest közel 150 ezer forinttal kerül többe, tehát érdemes jól körülnézni, hogy melyik hitelintézetet választjuk. A Pénzcentrum.hu a legjobb ajánlatokat szedte össze.

Meglévő drága hiteleket is érdemes lehet kiváltani személyi kölcsönből, ha ahhoz olcsón jutunk hozzá. És olcsónak a 20-21 százalék körüli THM-ek számítanak, amihez ráadásul több feltételt is teljesítenie kell az ügyfeleknek. De még ennél is drágább kölcsönök (különféle szolgáltatóknak fizetett áruhitelek, hitelkártya és folyószámlahitelek, valamint személyi kölcsönök) kiváltása jó ötlet lehet, hogy összességében kisebb törlesztővel, egyszerűbb ügyintézéssel legyen rendezhető havonta a tartozás.

Akár több millió forint esetén is érdemes személyi kölcsönt kérni, de a magasabb hitelösszeg esetén és hosszabb futamidőre érdemes összehasonlítani a jelzáloghitel ajánlatokkal. Fedezetként felajánlható ingatlan nélkül persze ez nem lehetséges, de akinek van háza, lakása az is dönthet a személyi kölcsön mellett, hiszen nincs hónapos ügyintézési idő és magas kezdeti költség.

A legtöbben lakásfelújításra, családi eseményekre, meglévő "drágább" hiteleik kiváltására veszik igénybe, de felhasználhatjuk váratlan kiadásaink rendezésére, vagy akár vállalkozásunkat is beindíthatjuk ezen kölcsön segítségével.

A hiteleket a legtöbb esetben a THM értékek alapján lehet összehasonlítani, de a személyi kölcsön esetén érdemes egyedileg kiszámolni ezt az értéket és nem csak a hirdetményekben bízni. Hiszen, ahogy minden személyi kölcsön körképünkkel kapcsolódó cikkünkben leírjuk, a személyi kölcsönök THM-értékét szabály szerint 500 ezer forintra és 3 évre vagy 3 millió forintra és 5 évre kell számolni, ám a prémium kölcsönök többsége jellemzően 500 ezernél magasabb hitelösszegtől igényelhető. A pontos összahasonlításhoz érdemes felkeresni az ezzel foglalkozó oldalakat, ahol személyre szabhatjuk az ajánlatokat, ilyen oldal például a BankRáció.hu is.

A személyi kölcsönöknek egyes bankoknál nincs kezdeti költsége (hitelbírálati díj, folyósítási költség), míg más pénzintézeteknél kisebb összegeket von le a bank, legtöbb esetben a folyósított hitelösszegből. Így pl. 1 millió forint igénylése esetén 960 ezret kapunk kézhez, ha 40 ezer forint a kezdeti költség.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Aktív számlahasználat és jövedelemjóváírás nélkül 23,13 százalékos THM-mel juthatunk hozzá 1 millió forinthoz 3 éves futamidőre. A legkevesebbet a Budapest banknál kell visszafizetnünk a hitel után, mögötte alig 2 ezer forintos különbséggel ott az FHB kölcsöne, amihez 10 ezer forinttal alacsonyabb jövedelemjóváírás is elegendő, de 20 ezer forint kezdeti költsége van, amit természetesen hozzáadtunk az összes visszafizetendőhöz. A minimálbér jóváírás esetén is van már kedvező kölcsön, bár ezt a Raiffesen aktív bankszámlahasználathoz köti.

Hitelválasztáskor szintén fontos szempont, hogy az előtörlesztésnek milyen díjai vannak, hiszen így tudunk kiszállni a meglévő hiteleinkből, ha pénzhez jutunk, vagy olcsóbb finanszírozást találunk. Az újabb szabályozás szerint az előtörlesztési díjakat a visszafizetendő összeg 1 százalékában maximalizálja egy jogszabály, de előfordul olyan konstrukció is, ahol ezt elengedik.

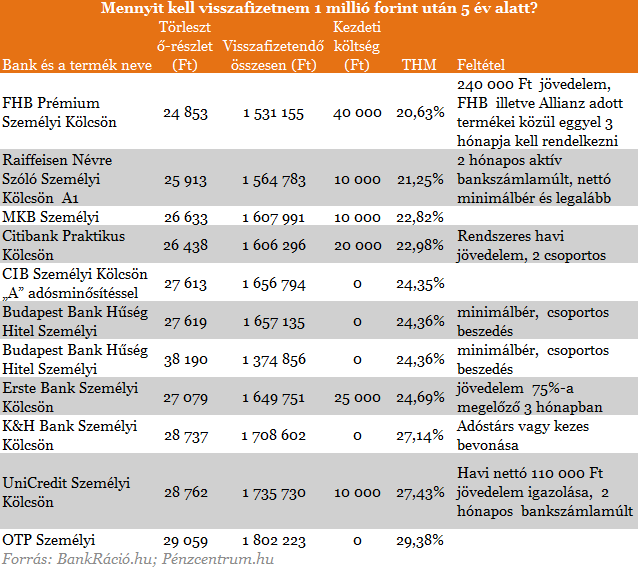

Mivel a Budapest Bank maximum 36 hónapra kínálja Prémium Kölcsönét, így 5 éves futamidő esetén már az FHB a legkedvezőbb, közvetlenül utána következik a sorban a Raiffeisen. Azt tanácsoljuk, hogy a meglévő drágább hitelek kiváltását mindenkinek érdemes végiggondolni. Ilyenkor a számlavezető bankunkon kívül még 1-2 másik pénzintézet személyi ajánlatának is célszerű utánanézni. A bankok honlapjain vagy a BankRáció.hu-n találunk kalkulátort, ami az általunk keresett hitelösszeg / futamidő kombinációkra is könnyen kiszámolja számunkra a legjobb ajánlatot.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.