A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

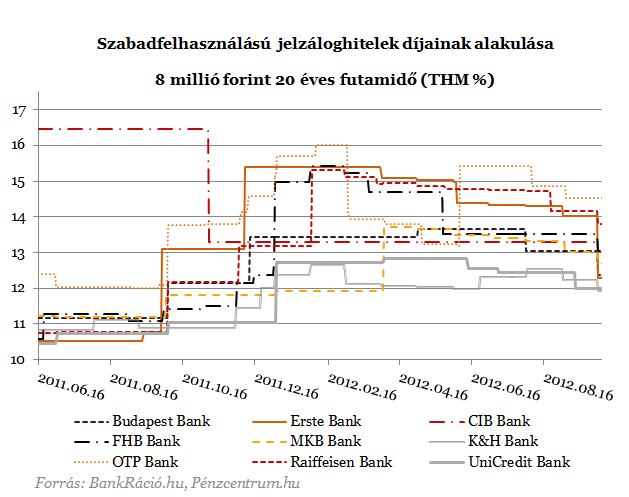

A lakáscélú jelzáloghitelek díjainak zuhanásáról a héten már beszámoltunk. A lapostévére is költhető szabad felhasználású hiteleket vizsgálva viszont nem ilyen fényes a helyzet. Továbbra sincs 12 százalékos THM szintnél lényegesen olcsóbb hitel a bankoknál, ami megnehezíti azoknak a dolgát, akiknek pénzre van szüksége.

A jelzáloghiteleknek megfelelően a szabad felhasználású ingatlanfedezettel rendelkező hitelek is valamilyen referenciahozamhoz kötött vagy 3, 5 évre fixált hiteltermékek. Ennek megfelelően a Monetáris Tanács kamatvágásainak következtében estek az áraik, de közel sem a 2011 közepén meghatározó 11 százalékos szint közelébe.

A lakáscélú jelzáloghiteleknél megfigyelhető eséstől tehát messze elmarad a szabad felhasználású jelzáloghitelek költségcsökkenése. A Bankokra viszont jellemző, hogy egymáshoz közel árazzák be termékeiket, a THM-ekben megfigyelhető eltérés kisebb, mint a lakáscélú hiteleknél megfigyelhető. Ez azért is lehet így, mert kisebb a mozgástere itt a bankoknak, hiszen túl magas díjakkal már inkább a személyi kölcsönöket részesíthetik előnyben az ügyfelek, melyek kezdeti költségei a hitelösszegből levonhatok és hitelügyintézés is csak napokat vesz igénybe.

Mennyibe kerül a hitel?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A fenti táblázatban is jól látszik, hogy egy átlagos szabad felhasználású jelzáloghitelek 2-3 százalékkal is drágább a lakáscélú hiteleknél. A kamattámogatott lakáshitelekkel pedig esélyük sincs felvenni a versenyt. Ilyen magas díjkülönbséggel vége lehet annak a jelenségnek, hogy sokan csak az egyszerűbb ügyintézés miatt választja a szabad felhasználású hiteleket.

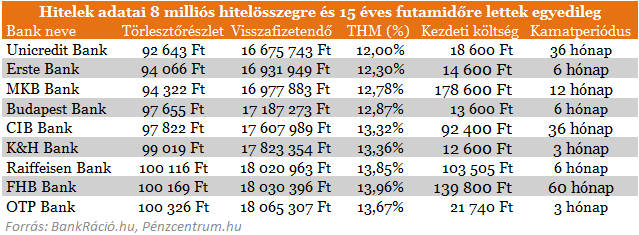

Érdekes lehet a kölcsönfelvevőknek, hogy a legolcsóbb ajánlat rendkívül hosszú 3 éves időszakra fixált, tehát még a kamatváltozástól sem kell félnie az ügyfeleknek ebben az időszakban. A kezdeti költségek is minimálisak lehetnek, van olyan hitelintézet, ahol 12 600 forintból megúszhatjuk az ügyintézést, legalábbis a bankok többsége akciók keretében visszautalják költségeink egy részét.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.