A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Még egy hónapig van lehetőségük a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. Ez és a 11 hónapos csúcs közelében lévő euró és svájci frank árfolyam a devizahiteleseknek azt is lehetővé teszi, hogy forintosítsák hitelüket. Érdemes lecsapni a lehetőségre?

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény értelmében egy hitel akkor átlátható, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötött. Akinek hitele, akár devizahitele nem ilyen, egyszer kérheti a szerződésmódosítást.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. A magas forinthitel kamatok miatt viszont, az biztos, hogy változatlan árfolyamok mellett többet kell fizetni a forintosítóknak. Azoknak lehet a forintosítás megoldás, akik szerint hosszútávon a forint nagyobb arányú gyengülése várható, így esetlegesen a magasabb kamatok mellett is érdemes a mostani árfolyammal kalkulált forinttartozást fizetni.

A jelenleg nagyon alacsony díjjal számolt devizahitelek forintra váltása esetén akár 40-70 százalékos törlesztőrészlet növekedésre is lehet számítani, még akkor is ha a legolcsóbb elérhető lakáscélú forinthitellel számolunk. A fenti táblázatban a várható törlesztőrészlet növekedéseket ábrázoltuk futamidőtől és a THM-től függően.

Mit mondanak a bankok?

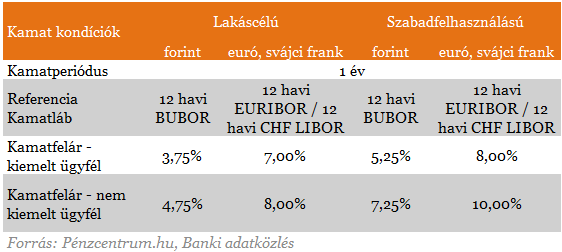

Júniusban a legtöbb bank arról számolt be, hogy a lehetőség után érdeklődők száma 10 fő alatt maradt és az azonos devizában maradó ügyfelek díjai sem változhatnak jelentős mértékben. Egy banki

válaszban mellékelt táblázat szerint a nem kiemelt ügyfélnek

számító devizahitelesek például 11,22 százalékos THM-re számíthatnak, a

kiemelt ügyfelek ennél némileg alacsonyabbra 9,22 százalékra.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmódosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?