Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

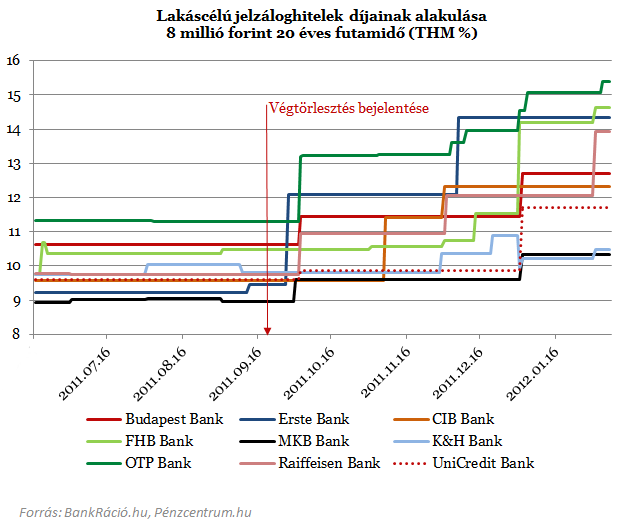

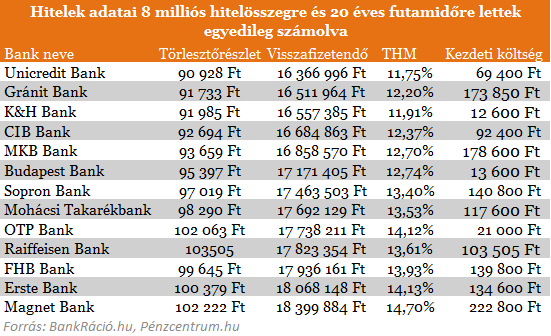

Tovább nőtt a lakáscélú hitelek átlagos költsége. A végtörlesztés bejelentésével megindult a díjak növekedése, ami azóta sem ért véget. Ez és más kormányzati intézkedések kedvezőtlen helyzetbe hozták azokat, akik most akarnak felvenni lakáscélú hiteleket. A nagyobb bankok ajánlatai közül a legjobb is 11,75 százalékos teljes hiteldíjjal érhető el. Az IMF hitelről való megegyezéssel némileg csökkenhet a nyomás a hitelintézeteken, a hitelkeret a forrásköltségek csökkenését hozhatja. Jelenleg viszont a kormány lakossági államkötvény vásárlást támogató tervezetei növelik a banki költségeket, míg a gazdasági helyzet sem javult eddig. A hitelek drágák maradtak, a bankok aktuális ajánlatai a cikk végén.

A hiteldíjak növekedésének legnagyobb hajtóereje a kereslet növekedése volt. 313 milliárd forint új végtörlesztő hitelt helyeztek ki a bankok február végéig, ami nagy kiugrást jelentett a hitelfelvételi hajlandóságot nézve. Annak ellenére, hogy az átlagos hiteldíjak drasztikus mértékben nőttek. Ez a végtörlesztés végével sem változott meg, de mára a gazdasági hatások és a forrásköltségek drágulása befolyásolta a díjakat, amire még rátesznek egy lapáttal a jelenlegi kormányzati intézkedések.

A keresleti sokkot okozó árfolyamrögzítés után a kormányzati lakossági államkötvény vásárlást támogató intézkedések másik oldalról drágíthatják a hitelek díjait. Ez a forrásoldalon végbemenő számottevő drágulás, ami legfőképp országkockázati okokra vezethető vissza. Az állampapírok átlagos hozama jóval magasabb a tavalyi hasonló időszak értékeinél, miközben a kormány a lakossági papírvásárlásokat is nagyban elkezdte támogatni. Ezzel a banki betéteknek is nagyobb konkurenciát állít, a Magyar Prémium Államkötvény, de a most májusban bevezetésre kerülő féléves kincstárjegy is forrásokat vonhat ki a szektorból. Ezen változtathat a most első alkalommal elérhető távolságra kerülő IMF hitel, amennyiben gyorsan az állampapírhozamok esését hozza magával.

A BankRáció.hu adatai alapján a legkedvezőbb feltételek mellett nyújtott lakáscélú jelzáloghitelek THM értékét ábrázoltuk, jól látszik a szeptember végén megindult erőteljes növekedés. Ennek elsődleges oka lehetett a kereslet nagyarányú növekedése és a végtörlesztés finanszírozásában ellenérdekelt bankok. Minden egyes kihelyezett végtörlesztő hitel után a másik oldalon nagyarányú veszteséget voltak kénytelenek elkönyvelni a hitelintézetek. Akik nem rendelkeztek számottevő devizahitel állománnyal, azok kapacitás hiányában nem tudtak elegendő hitelkérelmet befogadni. A kérvények befogadása gyakorlatilag már decemberben leállt a fiókjaiban.

Jól érzékelhető a betéti hozamok növekedésén az elmúlt egy év változása, tavaly még könnyen lehetett találni olyan hitelt, melynek kamata nem volt magasabb, mint a jelenlegi betéti hozamok. Eddig csupán három nagyobb bank korrigált valamennyit vissza díjaiból az elmúlt hetekben, de ezek még így is a legdrágább ajánlatok a piacon. A IMF hitel megállapodáson túl kedvező változást hozhat az új kammattámogatás bevezetése, melyben egy beépített kamatplafon is található, amihez igazodva a hitelintézetek díjainak csökkenése is elképzelhető.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A saját márkás termékek népszerűsége töretlen.