Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Csak szeptembertől léphetnek be az árfolyamrögzítés rendszerébe a szabad felhasználású jelzáloghitelesek. Nem ez az első alkalom, hogy késve vagy egyáltalán nem kapnak meg olyan kedvezményeket, melyek a lakáscélú hiteleseknek járnak. Ilyen a középárfolyamon számolt törlesztőrészlet vagy a lakáskasszában tárolt megtakarításból való előtörlesztés lehetősége. Azért lehet fontos ez a kérdés, mert a hitel felvételekor többen csak az ügyintézés egyszerűsége miatt döntöttek a szabad felhasználású kölcsön mellett, egy részük szintén lakásvásárlásra költötte a teljes összeget. Többen az eredeti lakáshitelük kiváltására vettek fel szabad felhasználású kölcsönt.

A Pénzcentrum.hu elemzésében tételesen megnézzük, hogy mennyivel is fizethet többet a szabad felhasználású devizahitelesek havonta, mennyit jelent a három hónappal eltolt árfolyamrögzítés és a lakáskasszák elmaradt állami támogatása, olcsó forinthitele.

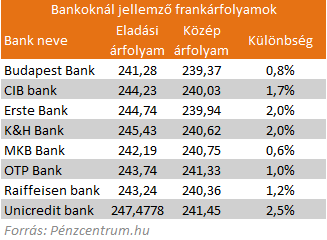

1. Vételi árfolyamon számolódik el a törlesztőrészlet

2010 decemberétől kezdve középárfolyamon kell elszámolni a lakáscélú devizahitelesek törlesztőrészleteit. A szabad felhasználású jelzáloghitelesek viszont azóta is a magasabb eladási árfolyamon fizetik tartozásukat. A két árfolyam közötti különbség bankonként eltérő, 0,6 -tól 2,5 százalékig terjedő pluszköltséget jelenthet az adósoknak.

Amennyiben egy átlagos 60-70 ezer forintos törlesztőrészletet veszünk figyelembe ez havonta 1-2 ezer forintos plusz költség havonta. A teljes, 20 éves futamidőre nézve ez 480 ezer forintos plusz költség.

2. Csak szeptembertől jöhet az árfolyamrögzítés

A lakáscélú hitelesekhez képest 3 hónappal később kérvényezhetik az árfolyamfixálás védelmét. A Pénzcetrum.hu kalkulátorával megnézhetjük, hogy ez egy 8 millió forintos frank hiteltatozás esetén , 15 éves hátralévő futamidő mellett ez 18 ezer forinttal kevesebb elengedett kamatot jelent. Emellett három hónapig, júniustól szeptemberig, közel hasonló plusz törlesztőrészletet jelent. Persze emiatt a gyűjtőszámlán felhalmozott tartozás is alacsonyabb lesz a védett időszak végén.

Te is kiszámolhatod, mennyit nyersz az árfolyamrögzítéssel!

Pénzcentrum kalkulátor!

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

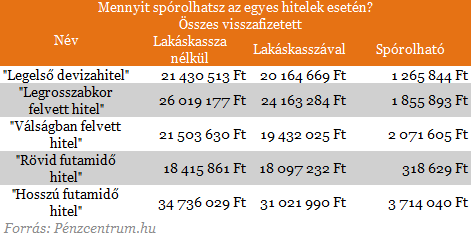

3. Nem lehet lakáskasszával kiváltani a tartozást

Ahogy a Pénzcentrum.hu elsőként beszámolt róla elemzésében, érdemes az árfolyamrögzítés alatti megtakarítást félretenni és lakástakarékpénztárban kamatoztatni. Majd az itt felhalmozott teljes összeget, több százezer forintos állami támogatással együtt a hitel előtörlesztésére fordítani. Ezt sem tudják megtenni a szabad felhasználású devizahitelesek, ami az elemzésünk számításai szerint további milliós nagyságrendű hátrányt jelenthet. Elesik ugyanis a kedvező forinthiteltől és az állami támogatástól is.

Összegezve egy átlagos hitel esetén (20 évre felvett 8 millió forintos frankhitel) egymillió forinttal fizet többet egy szabad felhasználású jelzáloghiteles többet fizet ugyanazért a devizahitelért. Ebben benne van közel 400 ezer forint állami támogatás, amit a lakáskasszánál veszt, az közel ugyanekkora havi törlesztőrészlet különbség, 20 - 30 ezer forinttal kevesebb elengedett kamat és a további több százezer forintot jelentő olcsó, lakástakarékból származó kiváltó hitel.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A saját márkás termékek népszerűsége töretlen.