Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Hét éve vette kezdetét a devizahitelezés Magyarországon. Több százezer ilyen hitel került kihelyezésre, ezen hitelesek mindegyike ma már a bőrén érzi, milyen sok múlott a hitelfelvétel időzítésén. Aki ugyanis viszonylag erős forint mellett vette fel a hitelt, mára a törlesztőrészlet drasztikus emelkedésével nézett szembe. De kik bukták a legnagyobbat? A 2006 végétől 2008 őszéig terjedő időszak bizonyult a hitelfelvétel legkevésbé szerencsés időzítésének, éppen az a néhány hónap, amikor a legtöbben folyamodtak lakáshitelért. Nézzük meg mi van most velük!

Mi történt 2006 és 2008 között?

Viszonylag stabil időszakban került kihelyezésre a legtöbb devizahitel, ekkor hosszú ideig erős tudott lenni a forint mind a három jellemző devizával szemben.

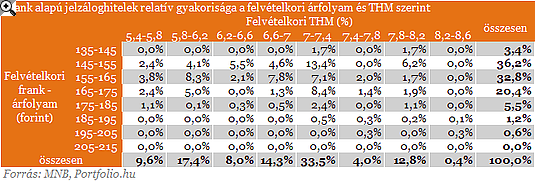

A fenti táblázatban összefoglaltuk miylen feltételek melett miylen arányban vettek fel hiteket. Amint láthatjuk az adósok többsége, egészen pontosan 36,2 százalékuk 145-155 forint közöütti frank árfolyamon vette fel hitelét. Ők ma 50 -60 százalékos törlesztőrészlet növekedéssel is szembesülhetnek.

Nem az árfolyam az egyetlen tényező, amely meghatározza a devizahitelek törlesztőrészletének változását: sokan tapasztalhatták, hogy a bankok kamatemelés révén devizahiteleseikre is áthárítottak valamennyit a válság során megnövekedett forrás- és kockázati költségeikből. Számításaink során mindig egy adott hitelfelvételi időpontban átlagosnak tekinthető, türelmi időszak nélküli, annuitásos lakáshitelt adatait használjuk, így általában a Magyar Nemzeti Bank (MNB), a jenhitelek esetében pedig az OTP Bank kamatadataiból indulunk ki. A kamatokhoz hozzá kell számítanunk az egyéb hitelköltségeket is. (Az egyszerűség kedvéért és a bankok által használt eltérő árfolyamok miatt nem csak a törlesztésnél, hanem a folyósításnál is középárfolyammal számoltunk, ami kissé lefelé torzítja a törlesztőrészleteket).

A két legfőbb ismérv, a hitelköltség (THM) és az árfolyamok ismeretében, már könnyen kiszámolhatjuk egyes időpontokban milyen kezdeti törlesztőrészletek voltak és ezek hogyan növekedtek. Példánkban egy átlagosnak mondható, 8 millió forintos összegű és szintén átlagosnak nevezhető, 20 éves futamidejű lakáshitelt veszünk alapul, az ábrák pedig a hitelfelvétel időpontjának függvényében mutatják be a törlesztőrészletek alakulását.

Jól látható, hogy a legalacsonyabb kezdeti törlesztőrészlettel a 2007-2008-ban eladósodott jenhitelesek büszkélkedhettek, a legrosszabb kondíciókkal pedig a 2005-ben ill. 2009-ben felvett, piaci kamatozású forinthitelek rendelkeztek a hitelfelvételkor.

De jött a fekete leves!

Bár a devizahitelesek jobbára az első törlesztőrészlet fényében döntöttek a hitelfelvételről, ma már ezekre rá sem lehet ismerni. Az egyes devizanemekben felvett hitelek hitelköltsége és árfolyama igencsak eltérően változott. Legutóbb, júniusban a 2006 végétől 2008 őszéig eladósodott frankhitelesek törlesztőrészlete volt a legmagasabb (átlagos havi árfolyammal számolva), a 2008 utolsó hónapjaiban hitelt felvett jenhiteleseké pedig a legalacsonyabb. Példánkban előbbi akár 102 ezer forint is lehet, utóbbi azonban alig haladja meg az 55 ezer forintot, holott a hitelcél, a felvett forintösszeg és a futamidő ugyanaz.

Egyes jenhitelek ilyen alacsony törlesztőrészletének magyarázata, hogy 2008 utolsó hónapjaiban már gyenge forint mellett, de máig alacsonyan maradó kamatszint vették fel őket. Egy átlagos forinthitel törlesztőrészlete magas és magas is volt, az euróhitelesek azonban viszonylag alacsony törlesztőrészletnek örvendhetnek.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A fenti persze csak egy pillanatkép, sokkal többet mond, mekkora az átlagos törlesztőrészlet a teljes futamidő alatt, hiszen racionális hitelfelvételi döntés mellett ez a legfontosabb. Bár a teljes futamidő átlagos törlesztőrészletét még nem tudjuk kiszámolni, a hitelfelvétel óta mért (számtani) átlagot már ismerhetjük.

Itt már egyértelműen kidomborodik az alacsonyabb kamatozású devizahitelek előnye a forinthitelekkel szemben: míg utóbbiban 90 000-95 000 forint környékén volt az átlagos eddigi törlesztőrészlet, a frank- és euróhitelek esetében 65 000 és 85 000 forint között mozog az ez az érték, ennél jóval alacsonyabb pedig csak a jókor felvett kisszámú jenhitelnél fordul elő.

A fentiek tehát azt mutatják, hogy az elmúlt hónapok különösen rosszul alakultak a frankhitelesek számára, így törlesztőrészletük az esetek többségében még a megfelelő forinthitelekét is meghaladja, a hitelfelvétel óta eltelt időszak átlagára visszatekintve azonban még mindig a devizahitelek a nyerők. Hogy azonban ezt teljes nyugodtsággal kijelenthessük, azt is látni kell, hogy a hitelfelvételkor mekkora törlesztőrészlet-emelkedést viseltek volna el a hitelfelvevők.

Ezért érdekes a kezdeti törlesztőrészlethez képest bekövetkezett törlesztőrészlet-változás mértéke is. Számításaink azt mutatják, hogy a legnagyobb sokkon jelenleg a jen- és a frankhitelesek tömegei esnek át, a legkisebb változásnak pedig a forinthitelesek örülhetnek. Míg a frankhitelesek többségénél a törlesztőrészlet 40-60%-kal haladja meg a kezdetit, alig van olyan euróhiteles, ahol ez 20% felett lehet.

A fenti szintén egy pillanatkép, ezért még érdekesebb lehet, hogy a kezdetihez képest mekkora volt az eddigi átlagos törlesztőrészlet az egyes devizanemek esetében. Érdekes eredményt kapunk: a forinthitelek többségének törlesztőrészlete a kezdeti törlesztőrészlet környékén mozgott, a frankhiteleknél a kezdetinél 10%-30%-kal magasabb átlagos szint volt jellemző, a jenhitelesek többségénél viszont 40-80% volt az emelkedés.

A jen kétarcú viselkedésének (viszonylag alacsony törlesztőrészlet, de magas törlesztőrészlet-emelkedés) oka, hogy a hitelfelvételek viszonylag nagy részére magas árfolyamvolatilitás mellett került sor. Azok viszont többségükben jól jártak mindezidáig, akik 2009-ben vették fel euróhitelüket (nagy részük ilyen): kevesebbet kellett eddig fizetniük, mint amekkora összegre az első törlesztőrészlet után számíthattak.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.