Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Egy 2005-ben felvett devizahitel törlesztőrészlete 53 százalékkal nőtt mára. Ez a változás megterheli a családok kasszáját, közel 100 ezer nem fizető adósról tudunk. A forint-svájci frank árfolyamának változása csak az egyik ok, amiért a törlesztőrészletek elszálltak. A svájci frank alapú hitelek kamatváltozásának is szerepe van törlesztők emelkedésében.

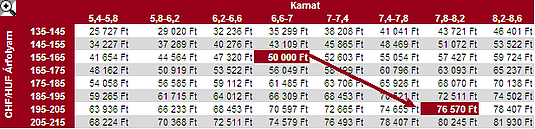

Összességében nagyobb hatása van a svájci frank árfolyamváltozásának a törlesztőrészletek növekedésében, mint a kamatváltozásnak, de elhanyagolhatónak utóbbit sem nevezhetjük. Egy 2005-ben 155-ös árfolyam mellett felvett svájci frankalapú hitel, melynek kamata 6 százalék, kezdeti törlesztőrészlete pedig 50 ezer forint volt. Ma fizetendő havi törlesztő viszont már 76 570 forint.

Hogyan is jön össze ez a 26 570 forint növekmény? Ha az árfolyam nem változik, csak a kamatszint mozdul el, akkor is 57 427 forint törlesztővel számolhatnánk ma az eredetileg 50 ezres törlesztésű hitel után. Ez a 7 427 forint sem kevés. De miért kellett a bankoknak kamatokat emelnie? A svájci frank alapú devizahitelek átlag kamata 6 százalékról 8 százalék fölé nőtt, miközben a svájci jegybanki alapkamat semmit nem emelkedett.

A kamatváltozásnak két oka lehet: a bank forrásköltségeinek változása és a kockázati költségek változása. Gyura Gábor és Szigel Gábor, a Magyar Nemzeti Bank két szakértője szerint a bankok a két költség növekedésén túl még plusz terheket raknak az ügyfelekre.

Amennyiben a bank által igénybe vehető hitelek kamatai nőnek, akkor a forrásköltségek drágulásáról beszélhetünk. A svájci frank esetében két módon nőhet ez a költségelem. A svájci jegybank kamatdöntése révén nőhet a svájci frankra vonatkozó bankközi kamat (CHF-libor). Ezzel minden ország minden bankja drágábban juthat az alpesi devizához.

A másik lehetőség a magyar országkockázat növekedése. Az országkockázat nem más, mint nemzetközi minősítő intézetek által rendszeresen közzétett mutató, ami az országba irányuló befektetések kockázatát méri. Növekedésével minden magyarországi gazdasági szereplő, így a pénzintézetek is magasabb áron jutnak külföldön hitelhez, ezzel svájci frankhoz. Ez a két tényező változása szinte azonnal hat a bankok forrásköltségére, hiszen azok jellemzően rövidtávú hitelekből és betétekből fedezik hitelezésüket, a kölcsönök nagy része viszont hosszú távú. Ezért is hat a forrásköltség iylen gyorsan és erőssen a mindenkori hitelkamatokra.

A hitelkockázat változása megfoghatatlanabb tényező. A prudens működés alapfeltétele lenne a hitelezési veszteség teljes gazdasági ciklusra való tervezése. Már a hitel kihelyezésekor a banknak kellett volna számolnia a bedőlő hitelek alakulásával és ezen okból nem növelhetne kamatot az én hitelem esetében. Hiszen ez pont olyan lenne, mintha a boltban többet fizetnék a kasszánál, ha aznap épp elloptak volna egy csokoládét az üzletből. Így a veszteségek megemelkedése miatt nem lenne szabad növelni az egyébként jól teljesítő adósok ügyfél-kamatát, hiszen ez önmagában is növeli a nem-teljesítő adósok számát. Mégis felmerül, hogy a bankok a válság alatt halmozódott bedőlő hitelek után megnövekedő hitelkockázati felárat beépítik az aktuális hitelek kamataiba vagy a saját hasznukat növelik a hitelesek kárára.

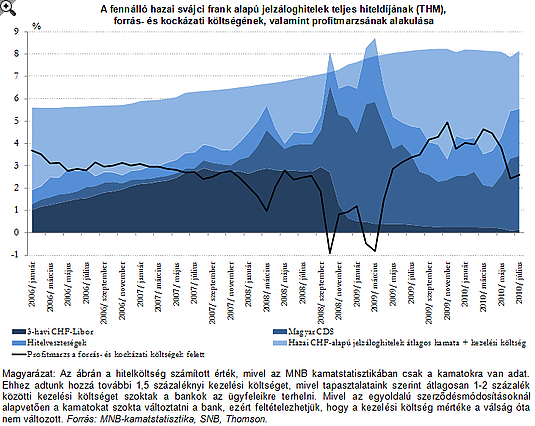

A fenti ábrán a hazai svájci frank alapú hitelek teljes hiteldíja alatt a CHF-libor és a magyar CDS felárak szerepelnek, melyek növekedése nem ad magyarázatot a 2009 márciusa utáni kamatnövekedésekre. Látszólag a bankok kismértékű veszteséget szenvednek el a válság alatt, de a válság utáni profitszintek a 2008 előtti fölé tudnak nőni. Vagy, ha feltételezzük, hogy nem a profitszintek nőttek,

akkor ez a növekmény tulajdonítható a kockázati felár növekedésének.

Mivel jártak volna az ügyfelek jobban? A referenciakamatláb alapú termékekkel!

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Abban az esetben, ha a referenciakamatláb a svájci frank 3 havi bankközi kamata lett volna, akkor mindenképpen jobban jártak volna az ügyfelek. Ezt mutatja a lengyel példa. Lengyelországban - ahol a régió országainak többségéhez hasonlóan referenciakamathoz kötöttek a hitelek - 2008 októbere óta közel 200 bázisponttal csökkent a svájci frank alapú jelzáloghitelek átlagos kamata, míg Magyarországon ugyanezen időszak alatt 100 bázisponttal emelkedett. Ez a 300 bázispontos különbség egy 8 millió forintos, 17 éves hátralévő futamidővel rendelkező hitelnél nagyságrendileg 15 ezer forintnyi különbséget tesz ki a havi törlesztőrészletben - írja Gyura Gábor és Szigel Gábor.

Az MNB javaslatai a devizahitelesek védelmében:

1. Kétféle hiteltermék: referenciakamathoz kötött vagy több évre fixált kamatozású. (A fennálló állományra is érvényes szabály.)

2. A rendszeresen felszámított kezelési költség megszüntetése (beépítése a kamatba).

3. A devizamarzs egyoldalú szélesítésének tilalma vagy/és a devizamarzs maximalizálása vagy/és a devizában történő hitelfolyósítás és törlesztés lehetővé tétele.

4. A svájci frankhitelek kiváltását gátló jogszabályok korrigálása.

5. Pozitív adóslista. Ennek lényege: akik megfelelően fizették eddigi hiteleiket könnyebben és legfőképp olcsóbban kapjanak újabb kölcsönt vagy csökkenjen a terhük saját kockázati szintjükre, addig nem juthatnak a rendesen fizetők könnyebben, olcsóbban hitelhez. Maradnak a magas kamatok mindenkinek.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.