Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

A válság következtében az elmúlt két évben jelentősen átalakult a lakáshitelezés rendszere hazánkban. A devizahitelek korlátozásával, majd felfüggesztésével teljessé vált a forinthitelek térhódítása. A Pénzcentrum.hu ezúttal azt vizsgálta, hogy átlagosan melyik hitelezőnél mekkora összegű lakáshitelt és milyen hosszú futamidőre igényelnek az ügyfelek.

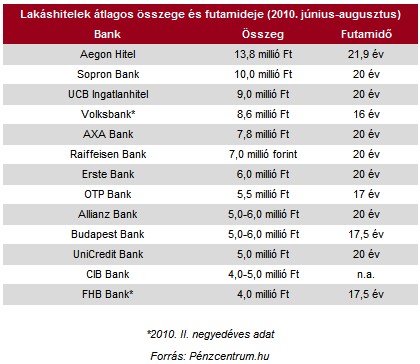

A válság előtt egyeduralkodó svájci frank alapú termékek - egy-két finanszírozó kivétellel (Aegon, UCB Ingatlanhitel) - teljesen eltűntek a magyarországi bankok kínálatából, euróhitelt négy helyen találtunk (kizárólag hitelkiváltásra) az új kihelyezések ennek megfelelően forintban történnek.

A bankok által megadott adatok szerint az elmúlt három hónapban átlagosan 7 millió forint lakáshitelt igényeltek az ügyfelek, az átlagos futamidő banktól függően 17 és 21,9 év között alakult.

A legmagasabb átlagos igényelt összeget az Aegon Hitelnél találtuk 13,8 millió forinttal, míg az FHB Bank ügyfelei (a II. negyedéves adatok szerint) átlagosan 4 millió forintot vettek fel. A legalacsonyabb átalagos futamidőt a z OTP Bank ügyfelei választották 17 évvel (az előző negyedévben a Volksbank ügyfelei 16 évre vettek fel hitelt), az Aegon Hitelnél 263 hónap a kérelmek átlagos futamideje.

Lakásvásárlók figyelem! Itt a várva-várt nagy forinthitel körkép!

Találtunk frankhitelt! Ha 7% feletti a THM-ed, erre kiválthatod!

Kényes kérdések, óvatos válaszok

A Rogán Antal és Kósa Lajos által a devizahitelesek megsegítésére bejelentett és a Bankszövetség elnöke által elfogadhatatlannak minősített nyolcpontos javaslat egyik eleme kapcsán szerettük volna megtudnia, hogy a bankoknál mekkora jelenleg az ingatlanfedezet hitelbiztosítéki értékénél nagyobb lakáshitel-tartozások aránya a teljes lakáshitel-állományhoz képest, de erre a kérdésre banktitokra hivatkozva egyetlen pénzintézet sem kívánt válaszolni.

A szerződésmódosítási- és előtörlesztési díjakból, valamint a késedelmi kamatokból származó bevételeket firtató kérdéseink kapcsán a K&H Bank képviseletében elmondták, hogy a késedelmi kamatot jogszabály szabályozza, átütemezés esetén a kérelemért 5 ezer forintos, a szerződésmódosításáért pedig 10 ezer forintos díjat számítanak fel, ezek azonban egyedi mérlegelés alapján mérsékelésre kerülhetnek.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az MKB Bank is jelezte, hogy fizetési késedelem esetén késedelmi kamatot számítanak fel a késedelmes tételekre. Ennek jelenlegi mértéke - hirdetmény szerint - az esedékesség napján érvényes ügyleti kamat + évi 6,0%. Átütemezések esetén jelenleg nem számítanak fel külön díjat, ezért csak a banktól független ügyfélköltségek merülhetnek fel (például közjegyzői vagy értékbecslési díj).

A Budapest Bank lakáshitel portfóliójának 90%-át még mindig a svájci frank alapú termékek teszik ki, az új kihelyezések természetesen forintban történnek. Az előtörlesztési díj bevételek drasztikusan csökkentek az előző évekhez képest. A előtörlesztések szerződésmódosítással, illetve intenzív élőmunkát igényelnek, így alkalmanként jelentős, azaz több tízezer forint többlet költséget jelentenek a bankoknak, az előtörlesztési díjak ezt a többlet költséget fedezik.

A késedelmi kamatok nagyságát jogszabály határozza meg, ez jelenleg 6%, azaz majdnem fele akkora, mint pl. az APEH által alkalmazott büntető kamat, ami jegybanki alapkamat kétszerese. Egy 50 ezer forintos törlesztő részletnél 30 napos késedelem esetén ez nem éri el a 250 forintot, tehát ügyfél szempontból minimális a hatás, ugyanakkor ennek eltörlése tovább rombolja a fizetési morált. A fizető, de késedelmesen fizető ügyelek is megnövekedett kockázatot jelentenek a banknak, így ezután is többlet céltartalékot kell megképezni. Átütemezés esetén a szerződés-módosítási díjat a Budapest Bank elengedi.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.