Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

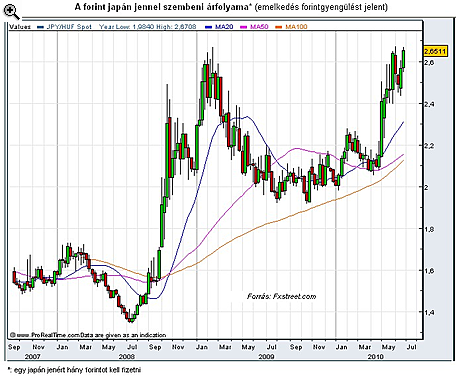

Mivel Magyarországon a devizahitelt felvevőknek csak egy nagyon szűk rétegét érinti, ezért ritkábban esik szó a japán jenben eladósodottakról, de az elmúlt hetek árfolyammozgásai miatt érdemesnek tartottuk röviden megvizsgálni az ő helyzetüket is. Az könnyen belátható, hogy az induló havi törlesztő részlethez képest ezek a családok még a frankhiteleseknél is jobban szenvedhetnek.

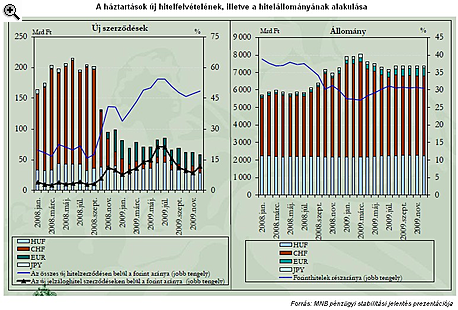

Magyarországon a 2008 őszén kirobbant pénzügyi és gazdasági válságot megelőzően két nagy hitelintézet nyújtott japán jen alapon is hitelt (OTP Bank, K&H Bank) és bár pontos adatokat nem közöltek a jenhitellel érintettek számáról, illetve a hitel állományáról, de úgy tudjuk, hogy az OTP Banknál a lízinges ügyfeleknek alig 3 %-a rendelkezik jen alapú finanszírozással, a lakáshiteleseknél ez az arány még alacsonyabb (kb. 1%). A Magyar Nemzeti Bank idén áprilisi pénzügyi stabilitási jelentése betekintést ad ebbe, a sokak szerint szerencsére csak rövid életet megélt konstrukcióba, annak elterjedtségére.

Amint az alábbi ábrákon látszik, mind az új hitelszerződéseken belül, mind a kialakult hitelállományon belül marginális (volt) a japán jen alapú hitelek részaránya. Becslések szerint ez néhány ezer (esetleg tízezer) családot, illetve néhány tíz milliárd forintnyi hitelállományt érint.

|

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ez a kamatelőny hosszabb távon továbbra is vonzóbbá teszi a devizaalapú kölcsönöket forintalapú társaiknál (ezért nem éri meg egyelőre forinthitelre váltani). Rövid távon azonban egyre feszül sok család költségvetése. Most amiatt szenvedhetnek jobban a jenhitelesek frankhiteles társaiknál, mert a hitelfelvétel legjellemzőbb árfolyamához képest a forint most mintegy 60%-kal gyengébb a jen esetében, mint a frank esetében (kb. 25%-kal). Ez pedig könnyen oda vezethet, hogy az érintett családok most azt tapasztalják: a jenhitelük után közel duplájára emelkedett a havi törlesztő az eredeti törlesztéshez képest, miközben a frankhiteleseknél ez (hangsúlyozottan idézőjelben) "csak" mintegy 40-60%-os lehet.

|

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.