Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

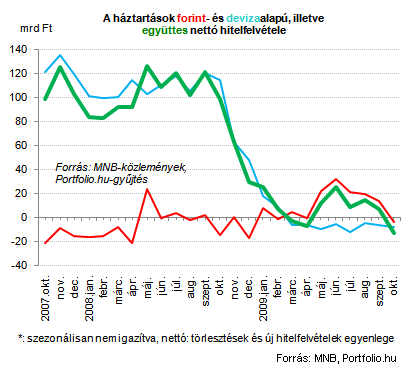

A lakossági hitelezés példátlan kiszáradására utalnak a Magyar Nemzeti Bank (MNB) hétfőn közzétett októberi hitelezési statisztikái. Devizában már hónapok óta több hitelt törleszt a magyar lakosság, mint amennyit fölvesz, ezt tetézte októberben a forinthitelek elképesztő vergődése, ami az ősz eleje óta különösen a lakáshitelek esetében drámai. Csaknem fél évtizede nem vett fel ilyen kevés jelzálog- és lakáshitelt a magyar lakosság, mint októberben. A kilátások nem csak a közelgő téli hónapok miatt borúsak...

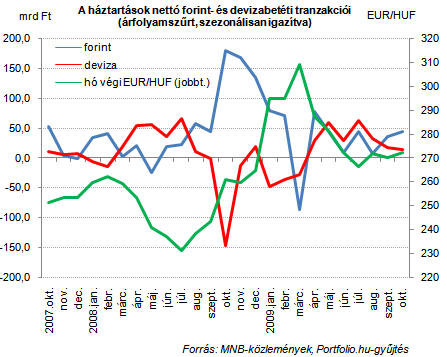

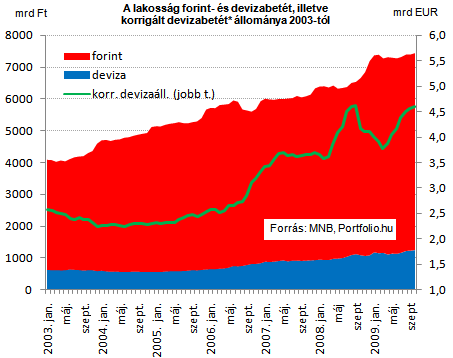

Katasztrofálisan alakult október hónap a magyar lakossági hitelezés szempontjából, hiszen pusztán tranzakciós alapon számolva 13 milliárd forinttal több hitelt törlesztett a lakosság, mint amennyit felvett. A folyamatnak természetesen van egy optimista olvasata is: csökkent a lakosság eladósodottsága, így a családokra nehezedő pénzügyi terhek is alacsonyabbak lettek. Mégsem szokás pozitív jelenségként értékelni a hitelezés visszaesését, ugyanis általában alacsony növekedési kilátásokra utal.

A hitelpiaci boom elmaradására következtethetünk egy múlt hónapban nyilvánosságra került adatból is: az építési engedélyek számának tavaly év végén megindult zuhanása folytatódott a lakáspiacon, s a Portfolio.hu becslései szerint 2002 óta nem épült olyan kevés lakás Magyarországon, amennyi idén épülni fog.

2009.11.02 09:45

Ilyen még nem volt: dráma a lakáshiteleknél

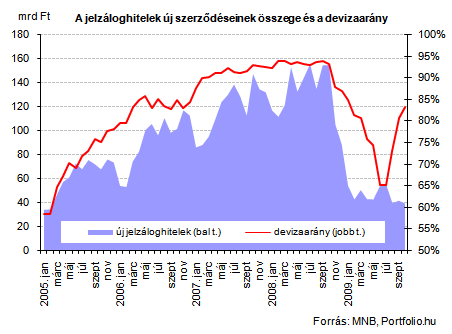

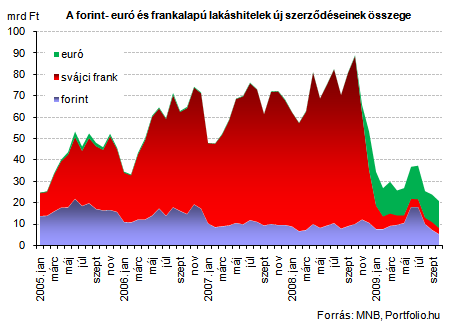

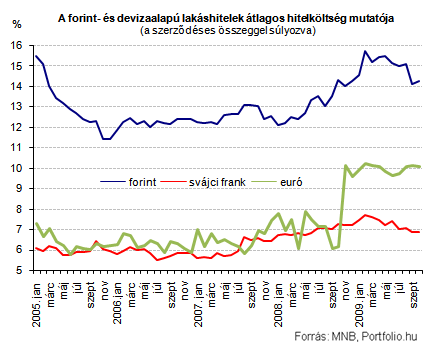

A szabad felhasználású jelzáloghitelek körében év eleje óta az euró a legnépszerűbb denomináció, ebben a devizában októberben 10.6, svájci frankban 6.0, forintban viszont csak 1.5 milliárd forint összegben vett fel jelzáloghitelt a lakosság. Éppen utóbbira, a nyomott forintalapú hitelezésre vezethető vissza, hogy jelentősen visszaemelkedett a kölcsönökön belül a devizaarány az elmúlt hónapokban.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.