A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

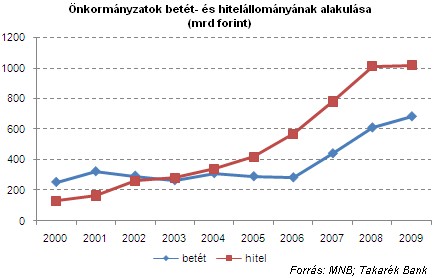

A pénzügyi válság után a korábban slágerterméknek számító önkormányzati devizakötvény-kibocsátás szinte teljesen eltűnt a piacról, s a forint alapú hitelek felé mozdultak el az önkormányzatok. A részükre rendelkezésre álló pénzügyi közvetítők között a Takarékszövetkezeti Integráció egyre nagyobb szerepet játszik - derült ki egy mai sajtótájékoztatón.

Még mindig jó adósnak számítanak az önkormányzatok Magyarországon

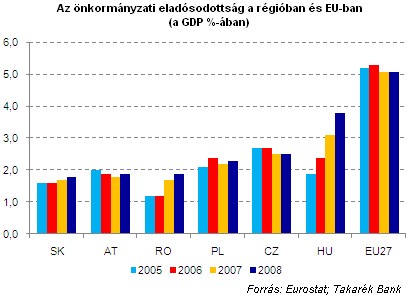

Bár a szektor GDP-arányos eladósodottsági mutatója idén már 4%-os szinten jár, és 2010-ben - a hazai össztermék zsugorodása miatt - várhatóan az EU átlagnak megfelelő 5%-os szintet is eléri, mégsem várható, hogy az önkormányzatok tömegesen fizetésképtelenné válnának - hangsúlyozták a TakarékBank szakemberei a társaság mai sajtótájékoztatóján.

A pénzügyi válság kirobbanása óta az önkormányzatok is sokkal kockázatkerülőbbek lettek. Idén már csak elvétve lehet találkozni önkormányzati devizakötvény-kibocsátással, és szinte mindenki az árfolyamkockázatokat kiküszöbölő forint alapú forrásokat keresi. Ezek közül is a jelenlegi legsikeresebb konstrukció a Magyar Fejlesztési Bank által refinanszírozott Sikeres Magyarországért Önkormányzati Infrastruktúrafejlesztési Hitelprogram, ami alacsony önerő és akár 2-3 éves törlesztési türelmi idő mellett nyújt EURIBOR kamatfelár mellett forinthiteleket, az árfolyamkockázatot pedig az MFB viseli.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az MFB hiteleken túlmenően is általánosságban elmondható, hogy a települések az esetek elsöprő többségében a forint alapú hiteleket preferálják. Szabó Levente, a TakarékBank ügyvezető igazgatója a elmondta, ez igen kedvező a pénzintézetük számára, mivel a bank jelenleg a takarékszövetkezetek betétállományának köszönhetően bőséges szabad forint forrásokkal rendelkezik. A TakarékBanknál mintegy 160 milliárd forint hitelállományra jut 270 milliárd forintnyi betéttömeg, ami a magyarországi bankok körében rendkívül alacsony, 60% alatti hitel/betét aránynak felel meg.

Főként a szabad forrásokkal, illetve a takarékszövetkezetek erős települési beágyazottságával próbál a Takarékszövetkezeti Integráció a jövőben önkormányzatoknak nyújtott pénzügyi szolgáltatások területén piacot szerezni.

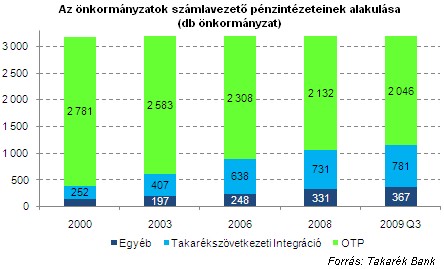

Egyre sikeresebb integráció

Az elmúlt időszakban az önkormányzati számlavezetés területén látványos eredmények születtek. Az integráció 2009 harmadik negyedévének végére már az önkormányzatok 24%-ánál (többségében kis- és közepes településeknél) volt számlavezető, és az ügyvezető igazgató elképzelhetőnek tartja, hogy ez a szám a következő 5 évben elérheti az 50%-os értéket is.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.