Durva drágulás jöhet a hiteleknél: keményen ráfázhat minden magyar, ha ezt meglépik a végrehajtókkal

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

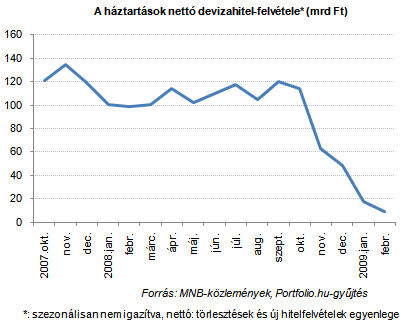

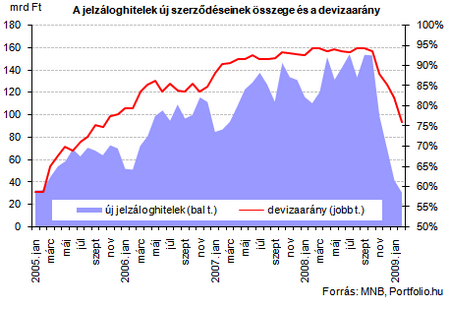

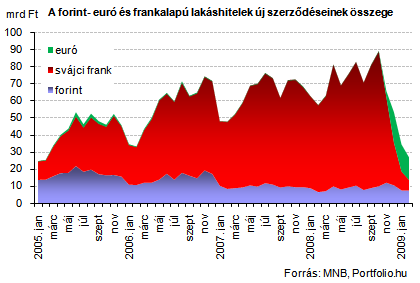

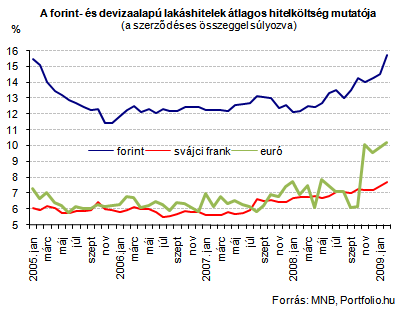

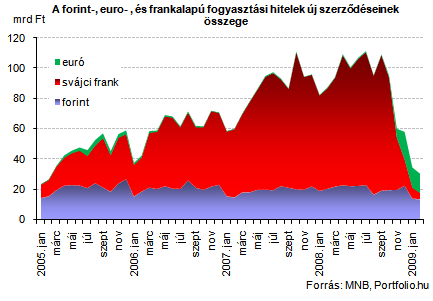

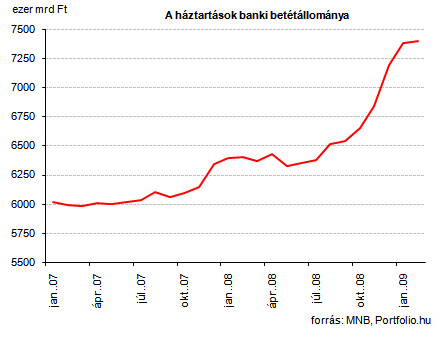

Soha nem történt még meg a magyar devizahitelezésben - ami egyébként a forinthitelezésben megszokott -, hogy a lakosság nettó hiteltörlesztővé vált volna, azaz több hitelt törlesztettünk volna vissza, mint amennyit felvettünk. Amire még nem volt példa, ahhoz februárban közel kerültünk: az átértékelődéstől megtisztított nettó devizahitel-felvétel már csak 8.7 milliárd forint volt egy hónap alatt - derül ki a Magyar Nemzeti Bank kedden közreadott februári hitelezési adataiból. Ezek szerint csökkent a háztartások új lakáshitel szerződéseinek értéke is, míg ugyanis a forint lakáshitelek iránti kereslet nem változott, a svájci frank és az euró alapú lakáshitelek új szerződéses állománya visszaesett. A svájci frankban történő hitelezés továbbra is a nulla felé konvergál, ami pedig a megtakarításokat illeti, a forintbetétek dinamikus bővülése kissé lelassult, a devizabetétektől pedig ezúttal is inkább kivette a pénzét a lakosság.

2009.02.27 18:30

Eltűnt a svájci frank - mire ugranak most a devizahitelesek?

Februárban a lakosság nettó hitelfelvétele januárhoz képest tovább csökkent, a forinthitelek esetében januárral ellentétben minimális mértékben ugyan, de nettó hiteltörlesztés volt megfigyelhető, míg a devizahiteleknél a januári 17.6 milliárd forintnak megfelelő nettó hitelfelvétel után 8.7 milliárdos nettó hitelfelvétel történt.

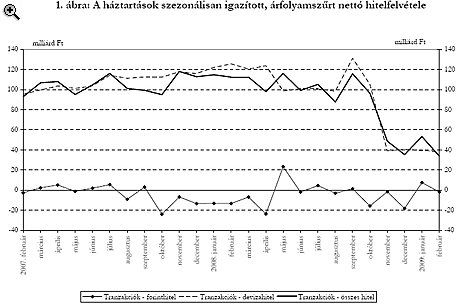

Ha a szezonálisan igazított adatokat nézzük (ld. alábbi második ábra), nem fedezhető fel a további csökkenés, ami annak köszönhető, hogy 2007 és 2008 elején is stagnálás volt megfigyelhető a nettó devizahitel-felvétel az igazított adatok alapján. Ez a kép tehát kissé csalóka, ezért véleményünk szerint januárhoz hasonlóan elmondhatjuk ezúttal is, hogy inkább a nyers adatok lehetnek az irányadók a trendekre nézve.

|

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.