A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A társadalombiztosítási rendszerbe visszalépő pénztártagokat jelenleg egy dolog foglalkoztathatja, hogy vajon mekkora lehet az a többlethozam, amit hamarosan akár készpénzben is felvehetnek a pénztáruktól. A továbbiakban Matits Ágnes nyugdíjszakértő számításai segítségével azt mutatjuk be, hogy milyen összegeket várhatnak a pénztáruktól a visszalépett pénztártagok. Az egészen biztos, hogy attól függően milyen pénztárban voltunk, az egyéni számlánk egyenlege komoly létérseket is mutathat, ami megmutatkozik a hozamokban is. A szerencsésebbek 500 ezer forintnál is nagyobb összeget vehetnek fel, a többség a számlájának 1-5%-át veheti fel, míg a tagok ötöde semmilyen többlethozamra nem számíthat.

A magánnyugdjípénztári tagoknak adott - meglehetősen rövid - döntési időszak lezárultával értelemszerűen változik a nyilatkozat háborúk tematikája. Mostanában az egyik leggyakrabban emlegetett kérdés a visszalépők részére beígért többlethozam kifizetés. A pénztárak - egyik oldalról - még nem tudják mennyi lesz - kinek lesz többlethozama, hiszen ezt az egyéni nyilvántartások alapján kell, valamilyen nem teljesen tisztázott eljárás szerint kiszámítaniuk. Az is elhangzik, hogy ez számítástechnikai fejlesztéseket igényel, ami persze pénzbe kerül, meg nem is most kell kiszámítani, no és még a szükséges adatok sem mindenki esetében állnak rendelkezésre. És akkor jön a másik oldalról, hogy persze, mert az elherdált költségmilliárdok még arra sem voltak elegendőek, hogy tisztességes nyilvántartásaik legyenek a pénztáraknak. Meg hogy milyen rossz, hogy szegény tagoknak máig sincs fogalmuk mennyi többlethozamra számíthatnak. Nos, persze megint túlzásokkal állunk szemben! Részigazságok és méltánytalanságok egyaránt elhangzanak.

Mert azt számonkérni, hogy arra nincs felkészülve egy informatikai rendszer, amire senki sem gondolhatott, hogy valaha szükség lesz - amúgy a törvény sem írta elő -hát nem igazán méltányos. Az adathiány meg abból fakad, hogy valami olyan indokolatlanul részletes számítási módszert ír elő a rendelet, amelyhez minden tag belépéstől vezetett napi pénzforgalmát tartalmazó számítógépes adatfile-okra van szükség. Ez viszont azok esetében nem feltétlenül áll rendelkezésre, akik időközben - esetleg többször is- pénztárt váltottak. Az átlépés előtti időszakról ugyanis a részletek nem kerülnek átadásra, hiszen arról az időszakról az eredeti pénztárnak kell mindig (a törvény szerint 50 évig!) számot adnia. És ők, a tőlük kilépők részletes adatait általában archiválták, s remélhetőleg minden vitás esetben képesek is elővenni. Csak az nem biztos, hogy azonnal, s az sem, hogy a jelenlegi pénztár nyilvántartásaival megegyező formátumban. Azaz bizony ezeknek az adatoknak az átadása nem kevés egyeztetést, s sok esetben teljesen felesleges többletmunkát jelent majd az egyébként is a halálos ítéletükkel szembesülő pénztáraknak.

Ráadásul bennem felvetődik egy olyan kérdés is, hogy vajon tényleg a pénztárak számítástechnikai rendszere gyenge? Vajon jobban bízhatnánk egy központi nyilvántartás használatóságában? Most ugyanis nagyon kézenfekvő a kérdés, hogy a pénztárak részére kezdettől fogva kötelező adatszolgáltatáson alapuló, PSZÁF által vezetett ún. PKN (Pénztárak Központi Nyilvántartása) miért is nem használható a többlethozamok kiszámítására? Ott ugyanis elvileg minden pénztártag minden befizetése szerepel. Vagyis egyetlen számítástechnikai fejlesztés elegendő lenne ahhoz, hogy egyetlen fordulónapra(!), garantáltan ugyanazokkal a paraméterekkel és azonos módszerrel minden tag esetében meghatározzák a befizetéseik inflációval növelt értékét. És ennek a számnak az ismeretében már csak a pénztárak által ugyanarra a fordulónapra megadott számlaegyenlegekre lenne szükség a többlethozamok kiszámítására. Érdekes módon ez a lehetőség nem vetődött fel az új rendelkezések gyakorlati megvalósíthatósága kapcsán. Vajon miért? Megvizsgálta ezt már valaki? Talán nem használható a bizony nem kis költséggel létrehozott PKN? Talán nem naprakészek a nyilvántartásai?

Nos, de maradjunk a tényeknél! A társadalombiztosítási rendszerbe visszalépő pénztártagokat valóban nagyon izgatja, hogy vajon mekkora lehet az az összeg, amelyről többlethozam címén jogosultak lesznek rendelkezni. A továbbiakban ennek becslését mutatjuk be, amely alapján képet alkothatunk arról, hogy milyen összegeket várhatnak a visszalépett pénztártagok.

Az biztos, hogy esetenként nagyon különböző összegekről beszélünk! Egyrészt a tagok egymástól eltérő ütemezésben és nagyon különböző befizetéseket teljesítettek. Ez már önmagában is azt eredményezi, hogy az egyes pénztártagok egyéni számláján nagyon különböző felhalmozások keletkezhettek. Ezért most nézzük csak azokat a különbözőségeket, amelyek a pénztárak eltérő teljesítményeiből adódhatnak. Jól jellemezheti a helyzetet, ha néhány -esetünkben négy - speciális helyzetű pénztártag esetét vizsgáljuk.

A vizsgált csoportok:

a) 1998 óta a mindenkori átlagkereset után tagdíjat fizető pénztártagok

b) 1998 óta a mindenkori maximális befogadott kereset (a "plafon") után tagdíjat fizetők

c) 2005 évtől átlagkereset után tagdíjat fizetők

d) 2005 óta a plafon alapján tagdíjat fizetők

A módszerről röviden:

A különböző pénztári portfóliók közzétett múltbeli (2010 esetén a közzétett árfolyamokból számított) nettó hozamai alapján, valamint egységesen 4,5% költséghányaddal kalkulálva számítható a különböző pénztári portfóliókhoz tartozó pénztártagoknak a várható egyéni számla állománya. (Feltételezve, hogy a teljes megfigyelt időszakot ugyanabban a pénztárban, illetve portfólióban töltötték). Ugyanígy meghatározható, hogy mennyi lenne a vizsgált csoportokban az infláció ( MNB éves fogyasztói árindex alapján) számolt számlaegyenlege. A nettó hozamok alapján becsült számlaegyenleg és az inflációs hozammal számolt elvárt egyenleg különbözetét tekinthetjük a többlethozam várható összegének.

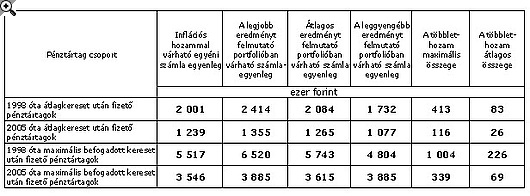

Az eredményeket az 1. táblázat foglalja össze.

1. táblázat: a számított számlaegyenlegek és a többlethozam várható összege a pénztártagok egyes csoportjaiban

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A számok elég beszédesek! Például azt látjuk, hogy az 1998 óta maximális összegű tagdíjat fizető pénztártagok számla egyenlege egy jó pénztárban akár 1,5 millió forinttal is több lehet, mintha ugyanezt az összeget egy rossz hozamú pénztárba fizette volna. Ezért igaz, hogy egy ilyen pénztártag a kiemelkedő hozamú pénztárban akár 1 millió forint körüli többlethozamhoz is hozzájuthat, miközben a vele azonos jövedelmű, de rossz pénztárban lévő társa egyetlen fillért sem kap. Ez természetesen egyúttal a legszélsőségesebb különbséget jelenti. De azért azt is láthatjuk, hogy a legjobb és legrosszabb teljesítményekhez tartozó többlethozamok különbözősége minden vizsgált csoportban százezres nagyságrendű (még úgy is, ha minimumnak csak a zérus többlethozamot tekintjük).

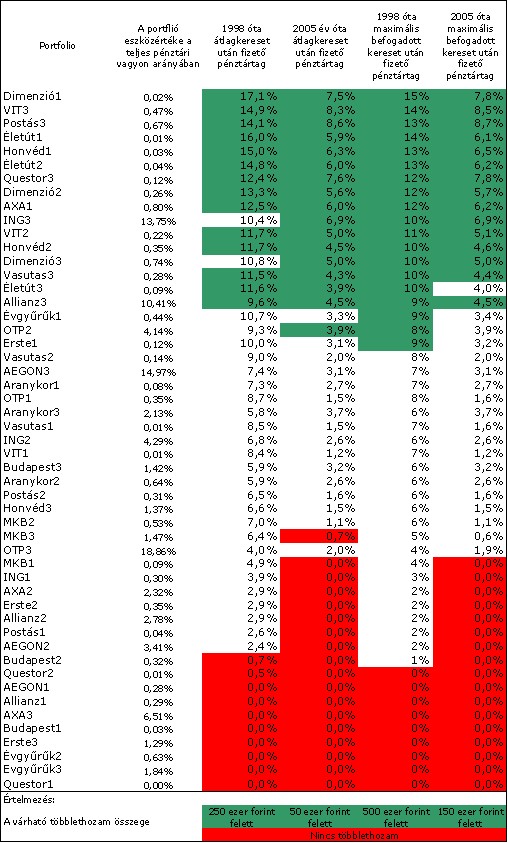

Ezek a számok persze nem azonosak az egyének által várható többlethozam összegekkel. Talán a legjobb iránymutatót az jelentheti, ha azt tudjuk, hogy a várható többlethozamok az egyes pénztári portfóliók és tagi csoportok esetében a számított számlaegyenlegeknek körülbelül hány százalékát jelentik. (ld 2.sz. Táblázat)

Látható hogy a kifizethető többlethozamok összege az egyéni számlák egyenlegének 0% és 12% közötti részét jelentheti. Az is meghatározható azonban, hogy 10% feletti többlethozam csak a pénztári összvagyon mintegy 3,5%-át képviselő portfóliókban várható, míg a vagyon mintegy 50-55 százalékát jelentő portfóliókban a kifizethető összeg az egyéni számla egyenlegének 1-5 százaléka. S bizony az is igaz, hogy az összvagyon több, mint 20 százalékát jelentő portfóliókban minimális vagy éppen semmi többlethozam kifizetésére sem lehet számítani.

Hogyan használhatók egyénileg a 2. táblázat adatai?

Mindenki kapott mostanában értesítést arról, mennyi pénze van a nyugdíjpénztárban. A saját pénztárát (portfólióját) megkeresve abban a pénztártagi csoportban, amelyikhez a legközelebb áll megtalálja, hogy ennek az összegnek körülbelül hány százalékát jelentő kifizetésre számolhat.

Talán ezek a számok arról is tanúskodnak, hogy mennyire jogos volt annak a lehetőségnek a felajánlása, hogy azok a pénztártagok, akiknek a pénztára a többieknél jobb eredményeket produkált, most ezt a többlethozamok maguk kapják meg. Igaz, a konkrét számok ismerete nélkül - márpedig anélkül kellett tagoknak dönteniük - egyfajta marketing fogásnak minősíthető ez a többlethozam visszatérítésre vonatkozó felajánlás, mégis el kell ismerni, hogy ez egyfajta pozitív gesztus, hogy a jó pénztári teljesítmények többlethozamai a tényleges tagokat illeti. Hiszen, akik a TB rendszerbe a jó teljesítményt elérő, ugyanannyit befizető pénztártagok egyenlegeinél kevesebbet visznek vissza, azoknak is ugyanolyan TB nyugdíjat ígér a rendszer. Ezért tarthatjuk méltányosnak, ha végülis mindenki ugyanolyan - nevezetesen az inflációval megegyező - hozammal növelt számlaegyenlegek alapján kerül vissza a TB rendszerbe.

2. táblázat: a kifizethető többlethozam várható összege az egyéni számla záró egyenlegének arányában a különböző magánpénztári portfóliókba tartozó pénztártagok esetén

A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

Az idei második negyedévben 2430 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére.

Végleg bezárt a dél-balatoni régió egykor legfontosabb üzeme, a balatonboglári BB borászati feldolgozó.

Megnéztük, mennyit keresnek az állatkertek dolgozói, és azt is, milyen feladatokkal járnak ezek a különleges hivatások.

Magyarország legszegényebb településein éves szinten alig néhány százezer forintnyi egy főre jutó adóköteles jövedelem jut egy lakosra.

Az eredmények arra is rávilágítanak, hogy a bértranszparencia önmagában nem oldja meg a nemek közötti egyenlőtlenséget.

A potenciális hazai munkaerő-tartalék, vagyis a munkanélküliek, az alulfoglalkoztatottak és a dolgozni kívánó inaktívak tábora meghaladja a 300 ezer főt.

Spoiler: nem órabérért fog dolgozni.

Szabadságot vennél ki? Ezeket a munkáltatónak és a munkavállalónak is be kell tartania.

A kőszínházakban a bérezés mértéke független a művész ismertségétől vagy szakmai elismertségétől.

Ruszin-Szendi Romulusz honvédelmi miniszter tájékoztatása szerint az érintettek 2026. augusztus elsején térhetnek vissza a szolgálatba.