Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Az ügyfelek többsége még mindig a havi törlesztőrészlet nagysága alapján választ hitelt, míg mások a Teljes Hiteldíj Mutatót (THM-et) hívja segítségül. A mutató elvileg a hitel minden költségét tartalmazza, ezért jó összehasonlítási alapnak tűnik, az ingatlanmagazin.com összeállítása szerint azonban van egy olyan tétel, amely nincs benne, pedig akár 2%-kal is megdrágíthatja a hitelt.

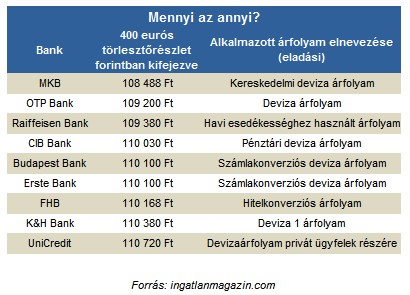

A törlesztőrészletek átváltási árfolyama

Az átlagemberek általában csak a pénzváltók által használt eladási és vételi árfolyamokat ismerik, ugyanakkor a bankok többféle árfolyamot alkalmaznak. A valuta- és a devizaárfolyamok mellett vannak devizakereskedelmi-árfolyamok, és bankoktól függően különböző névre keresztelt egyéb árfolyamok (lásd a táblázatban).

Ezek az elnevezések nem egységesek, és abszolút bankfüggő az is, hogy a devizaalapú lakáshitelek törlesztőrészleteinek forintban való leemelésekor ezek közül melyiket használják a bankok. Az alkalmazott árfolyamokról a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) sem vezet nyilvántartást, sőt nincs is szabályozás arra vonatkozóan, hogy a hitelintézeteknek melyik árfolyamon kell leemelniük a devizahitelek havi részleteit.

Így fordulhat elő, hogy THM-től függetlenül két devizában azonos törlesztőrészlet az egyik banknál forintban számolva több, míg a másiknál kevesebb. Ez egy olyan bújtatott költség, ami az ügyfeleknek föl sem tűnik, és jellemzően a hitelközvetítők sem kalkulálnak vele. Pedig havi 100 ezer forintos törlesztőrészletnél akár évi 24 ezer forint plusz kiadást is jelenthet, ami egy 20 éves futamidejű lakáshitelnél már 480 ezer forintra rúg.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A saját márkás termékek népszerűsége töretlen.