Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

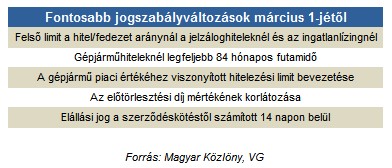

Március elsejei hatállyal életbe lép a lakossági hitelezés feltételeit meghatározó új jogszabály, hatályossá válnak a körültekintő lakossági hitelezésről szóló kormányrendelet és a fogyasztói hitelekről szóló törvény passzusai is - írja a Világgazdaság. A jövő hónaptól kötelező alkalmazni a maximális hitel/fedezet arányra vonatkozó előírásokat, de más fontos szabályok is életbe lépnek.

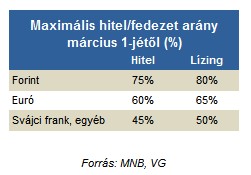

A pénzügyi szolgáltatóknak március elsejétől bizonyos típusú hitel- és lízingszerződéseknél nem lehet a rendeletben meghatározottnál nagyobb arányszámokkal dolgozniuk. Fontos, hogy az új szabályt nem a hónap első napjától átvett ügyletekre, hanem a már befogadott kérelmekre is alkalmazni kell.

A legkedvezőbb pozíciót a forintalapú kölcsönöket választó ügyfeleknek biztosít a jogszabály, mivel ebben az esetben a felajánlott fedezet hitelbiztosítéki értékének (amely 10-25%-kal is alacsonyabb lehet az adásvételiben szereplő vételárnál) 75%-át is elérheti a nyújtott kölcsön összege. A lízingszerződéseknél 5 százalékponttal magasabb az alkalmazható határ.

A frankhiteleknek tündöklése után a jogszabály bevezetésével könnyen megélhetjük a termék bukását is. A 45%-os limit (lízing esetében 50%) következtében eltűnhetnek - vagy fokozatosan kiszorulhatnak - a piacról a CHF-hitelek.

A járműhiteleknél fontos változás a hitelezhetőségi limit mellett a 84 hónapos maximális futamidő is. A további fontos változásokat a táblázat tartalmazza. Több bank úgy nyilatkozott a változásokkal kapcsolatban, hogy a szigorítás nem jelent drámai változást a működésükben, mivel már most hasonló hitel/fedezet arányokat alkalmaznak.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.