A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

A kormányzat őszre ígérte az új otthonteremtési programot. A listán számos lehetséges elem szerepel. Például a szocpol kiterjesztése, a bérlakáspiac vagy a lakásfelújítások támogatása, áfacsökkentés. Vannak olyan elemek, például a lakásfelújítások köre, ahol egyértelmű az állami szerepvállalás igénye, míg az áfacsökkentés már sokkal vitatottabb kérdés.

A jövőbeni lakáspolitikai intézkedések egyelőre még nem ismertek pontosan, a kormányzat őszre ígérte az otthonteremtési programot. Most a korábban már felmerült javaslatokat és intézkedéseket jártuk körbe. Milyen csatornán hatnak az ingatlanpiacra, illetve mennyire indokolt a bevezetésük.

Magyarországon hagyományosan a lakosság nagyon nagy százaléka lakik saját tulajdonú lakásban. Amit a történelmi okok mellett még további tényezők is elősegítettek. Ennek köszönhető, hogy a rendszerváltást követően tovább nőtt a lakástulajdonlás aránya hazánkban. A lakások privatizációja, és az adózási és támogatási rendszer szintén a saját tulajdonszerzést támogatta, illetve ma is ezt részesíti előnyben. A lakásszerzésnek és birtoklásnak alacsony az adókulcsa, nem kell például ingatlanadóval számolnia a tulajdonosoknak. De a kormányzati intézkedések is főként a lakástulajdon szerzést célozzák.

A lakásfelújításokat támogatni kell

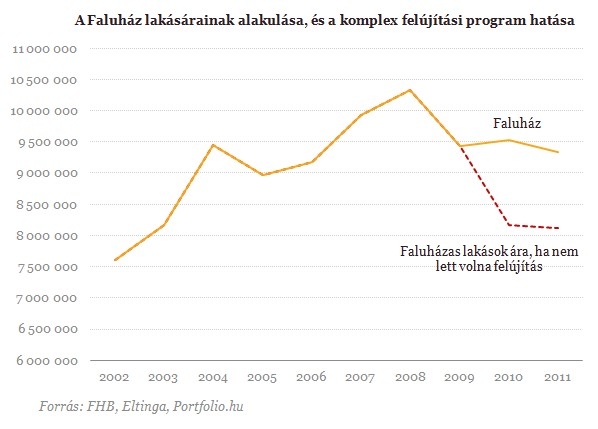

Lehetséges intézkedések között lehet a lakásfelújítások még nagyobb támogatása. A meglévő lakóingatlanállomány korszerűsítésének eléréséhez egyértelműen szükség van központi forrásokra is. Az Eltinga Ingatlanpiaci kutatóközpont a Budapest III. kerületében található "Faluház" 2009.-es felújításának eredményeit elemezte a felújítás elkészülése után. A 3000 lakóval rendelkező épület lakásainak árait hasonlította össze azokkal a környező panelépületekkel, ahol nem történt beruházás.

A Faluház 2009-ben külső hőszigetést kapott, megtörtént a nyílászárók cseréje, az egyedi mérést lehetővé tevő fűtéskorszerűsítés illetve napkollektorokat helyeztek el a tetőn. A beruházásnak köszönhetően a rezsiköltségek esése mellett egy átlagos méretű (50 négyzetméter körüli alapterületű) lakásnak mintegy egymillió forinttal emelkedett az értéke. A felújítás hozzávetőlegesen 1,3 millió Ft-os költséget jelentett lakásonként, ami nagyjából szembeállítható a lakások 1 millió forintos értéknövekedésével.

A beruházás költségeinek finanszírozásába a lakók mellett az önkormányzat és az állam is beszállt. A számok alapján megállapítható, hogy a felújítások ösztönzésére külső források bevonása is szükséges, pusztán lakossági forrásból történő megvalósítása nem jelent kellő vonzerőt. A már meglévő lakóingatlanállomány energiahatékonyságának növelése társadalmi érdek, amely akár okot is szolgáltathat a támogatásra.

Áfa csökkentés- visszatérítés, mint az újlakás piac megmentője?

Az áfa csökkentés terén két téma is szóba került. A felújítások áfájának csökkentése a gazdaság fehérítését szolgálná, amelynek köszönhetően az áfa bevételeknek nem feltétlenül következne be esés. Ráadásul a garanciák érvényesítésének könnyebbé tételét is szolgálná. Szakmai szervezetek az újlakások esetén is áfa csökkentést szeretnének elérni, amivel az ingatlanfejlesztők a lakásépítések és értékesítések beindítását várnák.

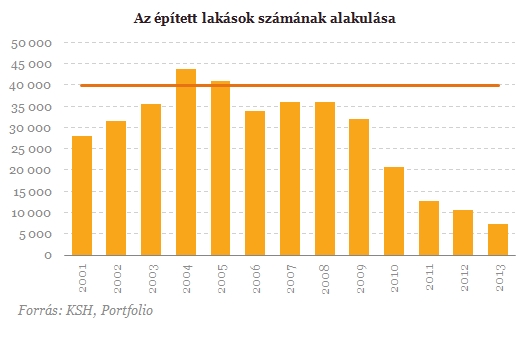

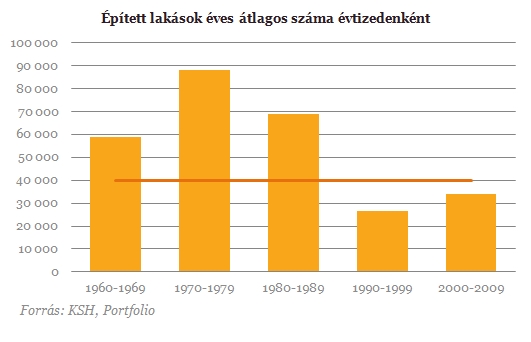

Kérdés azonban, hogy a lakásépítések beindítása milyen mértékben indokolt. Jelenleg alig-alig épül új lakás Magyarországon, míg a válság előtt több mint 20 ezer lakást adtak át egy év alatt. Sokan azonban még ezt is keveselték, s évi 40 ezer darabos bővülést tűztek ki célul. A 4 milliós lakásállomány így 100 év alatt újulna meg Magyarországon. Ilyen mértékű bővülésre csak 2004-2005-ben, illetve 1990-ben volt példa az Eltinga egy 2010-es elemzése szerint.

Mint arra a tanulmány is kitér, nagy kérdés, hogy a lakások bővítése, korszerűsítése mit változtat ezeken a számokon. Ha ezeket is hozzáadjuk az újlakásépítésekhez, akkor a 2000-es években a válság előtt minden évben meghaladta a 40 ezret az éves szinten megújuló lakások száma, sőt még 2009-ben is. De felmerül a gyanú arra vonatkozóan is, hogy esetleg a rendszerváltáskor volt túl sok lakóingatlan Magyarországon , köszönhetően a hüvelykujj szabályt erősen meghaladó 60- 90-es évek közötti nagy építkezéseknek. Ebben az esetben szintén nem lenne szükség évi 40000 lakás építésére.

Az újlakások megjelenése sok esetben idéz elő szebb környezetet, főként, ha a fejlesztés még egyéb kiegészítő funkciók építésével járnak együtt. De a korábbi évek minőségi tapasztalatai alapján sokakban felmerült a kérdés, hogy mennyivel jobb egy újépítésű házban lakni, mint egy kívül-belül felújított téglaházban. Természetesen egyértelműen szükség van arra, hogy újlakások épüljenek, a jelenlegi alacsony építési hajlandóság semmiképpen sem jó, sem az ingatlanpiacnak, sem pedig a gazdaságnak. A piacon ma újlakást kereső vásárlók alig találnak maguknak ingatlant. A lakásépítések beindítása több szempontból is üdvözlendő lenne, hozzájárulnának az építőipar jobb teljesítményéhez, ezáltal pörgetve a gazdaságot, valamint az áfa bevételek révén a kormányzati bevételeket is növelnék.

Szükség van a bérlakáspiac fejlesztésére?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Szakmai szervezetek szerint szükség van a szociális lakásépítések körének szélesítésére, lakbértámogatásra, szociális lakásügynökségek létrehozására és a bérlakáspiac jogi környezetének szabályozására. Magyarországon európai viszonylatban az egyik legalacsonyabb az ingatlanok ára. Ennek ellenére most is vannak olyanok, akik kevésbé, vagy csak nagy nehézségek árán engedhetik meg maguknak a saját lakás vásárlást. A bérlakás piac ugyanakkor nehezen versenyképes, mérete nagyon kicsi, a tranzakciók jelentős része hivatalosan meg sem jelenik, csak a szürke vagy a fekete gazdaságot erősíti. Másrészről viszont a jelenlegi kamatszintek és árak mellett nem valószínűsíthető, hogy a magas lakástulajdonlási arány változna. A bérlakásokra növekedhet ugyanakkor az igény, ha a jelenleg alacsony szinten álló lakásárak növekedésnek indulnak, rontva ezzel a lakóingatlanok hozzáférhetőségét, illetve a hitelek drágulása is ilyen irányba hathat. A bérlakáspiac erősítése elsősorban az alacsonyabb költségvetéssel rendelkezők lakhatását oldaná meg, így nem kellene több 10 évre eladósodniuk.

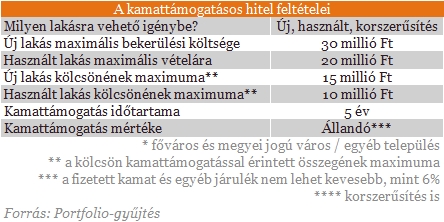

Támogatott lakáshitelek felvételének könnyítése

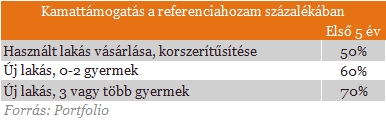

Támogatott lakáshitelt jelenleg fel lehet venni új és használt lakás/ház vásárlására, építésre, korszerűsítésre, bővítésre és ingatlan visszavásárlására a Nemzeti Eszközkezelőtől. A jelenlegi kamattámogatásos hitelek esetén a bankok ügyleti kamatként a referencia hozam (5 éves állampapír) 130 százaléka + maximum 3 százalékát kérhetik el. Az állami kamattámogatás az első öt évben jár, használt lakások esetében az első évben 50 százalék, mely a további években évente 5 százalékponttal csökken. Új lakások esetében a gyermekek számától függően változik a kamattámogatás, három gyereknél 70 százalékról indul.

A korábbi kamattámogatásos hitellel szemben az előző kormányzati ciklusban bevezetett, s jelenleg is érvényes konstrukciót már használt lakásra is fel lehet venni, valamint a lakások köre is bővült, amelyekre igénybe lehet venni. Jelenleg újlakás esetén 30 millió forint, míg használt esetén 20 millió forint lehet az ingatlan eladási ára. A felvehető hitel nagysága 15 illetve 10 millió forint lehet. Ugyanakkor az ingatlanpiacot mégsem indította be az új konstrukció, a feltételekben sokan könnyítéseket várnak. Például a kamattámogatás 5 éves hosszát növelnék. Bár a jelenlegi alacsony piaci kamatkörnyezet eleve elérhetőbbé tette a hitelfelvételt.

Szocpol bővítése és a félszocpol bevezetése

A szocpol jelenlegi intézményét sokan tartják túl szigorúnak, amiért nem tudott igazán élénkülést hozni az újlakások piacán. Jelenleg állami támogatás használt lakásokra nem is igényelhető. Az újak esetében is szigorúan kötött azon lakások köre, amelyekre felvehető, a gyermekek számától és a lakóingatlan területétől illetve az energetikai besorolásától függ a felvehető összeg. De csak azon ingatlanok megvásárlására illetve építésére lehet igényelni, ahol a teljes nettó alapterületre jutó négyzetméterár (telekár nélkül) nem haladja meg a 300 ezer forintot, alacsony energiafogyasztás (passzív ház) esetén a 350 ezer forintot.

A szocpol igénylés könnyítése pozitív hatással lehet az újlakások piacára, de nagyon sokan várnak a félszocpol visszavezetésére is. Ez utóbbi megmozgathatja a használtlakások piacát, a bankok a támogatás összegét saját erőként fogadják. Kérdés, hogy ez utóbbinak milyen gazdaság élénkítő hatása lehet, szemben az egyértelmű újlakás-vásárlások támogatásával.

Az ingatlanpiaci folyamatok szempontjából kulcs szerepe van a hitelpiac alakulásának, a könnyebben hozzáférhető hitelek beindíthatják a piacot. A devizahitelekkel kapcsolatos kormányzati intézkedések pozitív eredménye lehet, hogy a devizahitelekkel járó problémák végre lekerülhetnek a napirendről. Ugyanakkor a bankok hitelezési kedvét ronthatja rövidtávon, ami negatív hatással bírhat az ingatlanpiacra.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Csilla éveken át spórolt, hogy saját otthona lehessen, ám a XIII. kerületi lakás megvásárlása után kiderült: hiába fizetett ki 33 millió forintot.

Májusban kissé élénkült a kereslet az ingatlanpiacon a március-áprilisi visszaesés után, a tartósan magas árszint ugyanakkor még mindig visszafogja a vásárlókat.

Elkeserítő hírek érkeznek a Velencei-tó vízállásáról, egyelőre az új kormányra vár a feladat, hogy megoldja a tó vízpótlását.

Akár két-háromszorosára is nőhet egy pincehelyiség értéke, ha élményalapú, engedélyezett üzletté alakítják.

Évek óta nem történt olyan a lakáspiacon, mint idén májusban, amikor a hirdetési átlagárak nominálisan is csökkenni kezdtek.

Májusban országosan nem változtak a lakbérek az előző hónaphoz képest, Budapesten pedig 0,2 százalékkal csökkentek a KSH-ingatlan.com lakbérindex legfrissebb adatai szerint.

Péntektől Budapesten és további tíz vármegyében feloldják a tűzgyújtási tilalmat, hat vármegyében azonban a korlátozás továbbra is érvényben marad

Történelmi kínálati rekord, lassuló drágulás és erős kereslet, de nem ott, ahol sokan várták.

Az 1931-ben épült ház nemcsak prémium lokációja miatt számít ritkaságnak, hanem azért is, mert a világhírű Napraforgó utcai kísérleti lakótelep egyik ikonikus épülete.

Az egyre gyakoribb és intenzívebb hőhullámok hatására folyamatosan nő a légkondicionálók száma.

A stabilizálódás jeleit mutatják a fővárosi lakbérek, miközben a kiadó lakások száma csökkent az utóbbi hónapokban.

Fontos, hogy a budapesti lomtalanítás során a nem a megjelölt időpontban történő lomkikészítés közterület-szennyezési szabálysértésnek minősül.

Az Otthon Start hitel kezdetben jelentős lendületet adott a XVIII. kerületi ingatlanpiacnak, azonban az év elejére véget ért a korábbi eufória.

Több száz magyarországi település több mint ezer helyszínére kerülhetett abból az osztrák bányákból származó, azbeszttel szennyezett kőzúzalékból.

Lakosságnövekedés a megyeszékhelyeken sehol, a megyei jogú városok közül pedig csak Érden látható.

A hirdetési árak lassabban emelkednek, a vevők nagyobb alkukat tudnak elérni, és a prémium kategóriában már tényleges árcsökkenések is láthatók.

Májusban már nemcsak lassult az áremelkedés üteme, hanem Budapesten immár a második egymást követő hónapban csökkentek a lakásárak.

A napelemes rendszereket általában 20-25 éves élettartamra tervezik, a gyártók pedig azt ígérik, hogy a berendezések ennyi idő elteltével is magas hatásfokkal működnek majd.

Két lakásból alakították ki a 114 négyzetméteres otthont, amely akár két külön élettérként is használható.

Fodor Zsóka élete ismét fordulóponthoz érkezett, a 84 éves színésznőnek ugyanis már a kilencedik alkalommal kell új otthont keresnie

A kormány ismét nyilvánossá teszi az Építésügyi hatósági engedélyezési eljárásokat Támogató elektronikus Dokumentációs Rendszer.

Nyárias, 30 fok körüli meleggel indul a jövő hét, ám a napos kezdés után a hét közepén egy hidegfront hoz lehűlést, kiadós záporokat és zivatarokat.

Egyetlen applikációban kezelhetők a különböző bankszámlák.