A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

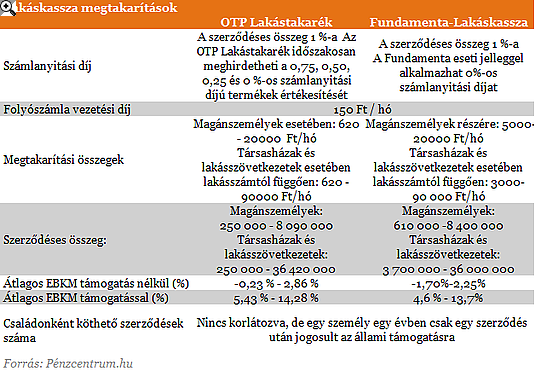

Mivel törvény szabályozza termékeiket, a jelenleg piacon lévő két lakástakarék-pénztár ajánlatai között csak nüansznyi különbségek vannak. Az OTP a kis összeget megtakarítani tudók, míg a Fundamenta az azonnali hitelesek lakáskasszája lehet. Két szélsőséget leszámítva viszont nehéz dönteni, a Pénzcentrum.hu épp ezért összegyűjtötte a legfontosabb kondíciókat és eltéréseket, ami meghatározhatja, melyik lakáskasszánál érdemes megtakarítani.

A lakáskasszák legfontosabb célja a lakáscélú megtakarítások ösztönzése elsősorban azok számára, akik csak keveset tudnak félretenni havonta. Az OTP Lakástakaréknál már 620 forintos havi megtakarítástól kínál lehetőséget a lakáscélra félretenni vágyóknak, a Fundementa viszont csak havi 5 ezer forint felett gyűjti megtakarított vagyonunkat. A számlanyitási díj egységesen a szerződéses összeg 1 százaléka, ami a teljes megtakarítás és a futamidő végén felvehető hitel összege. Ezeket a díjakat a lakáskasszák időlegesen évente több alkalommal is elengedik különböző mértékben. Jelenleg az OTP-nél fut hasonló akció.

Interjú: 10 év, és minden ötödik ember lakáskasszában takarít meg

A kasszákban elhelyezett megtakarításainkat az állam 30 százalékos támogatással egészíti ki, az e nélkül igen sovány kamatok 13-14 százalékig nőhetnek ez által. Annál magasabb, minél rövidebb a megtakarítási idő. Az alábbi táblázat tartalmazza a megtakarítási időszak főbb jellemzőit mindkét lakáskassza esetében.

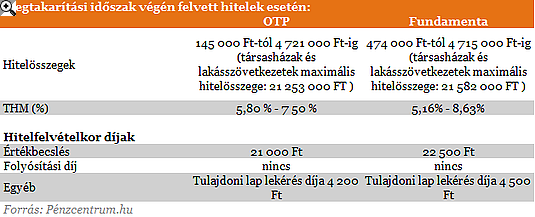

Bár a folyósított hitelek aránya még nagymértékben elmarad a megtakarítási számlákétól, a konstrukció lényege épp az alacsony betéti kamatokra épülő olcsó hitel nyújtása. A hitelnyújtást megelőző megtakarítási időszak csökkenti a hitelintézetek számára felmerülő ügyfélkockázatot. Ennek és a megtakarítási időszak alatti alacsony betéti kamatoknak köszönhetően lehetséges, hogy a piaci jelzáloghitelekénél jóval alacsonyabb THM-ekkel nyújtsanak hiteleket a lakáskasszák. A teljes megtakarítási időszak után 5,16-8,63 százalékos THM-ek mellett juthatunk lakáscélra fordítható hitelhez, közel 5 millió forinthoz szerződésenként.

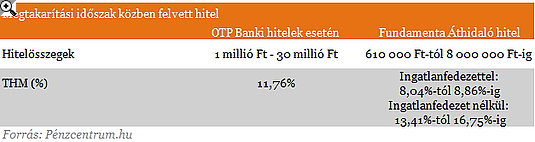

Sokan, főleg most a végtörlesztés lehetősége miatt kénytelenek hozzányúlni a megtakarításukhoz még a szerződéses idő lejárta előtt. Az áthidaló hitelek segítségével a megtakarítási összeghez és a hitelrészhez is azonnal hozzájuthatunk, bár ezt ténylegesen végtörlesztésre felhasználni csak az augusztus 31-e előtt rögzítésre került megtakarítási szerződése esetében lehetséges a Fundamenta legújabb tájékoztatója szerint. A már két év megtakarítás után kérhető hitelek THM értékeit az alábbi táblázat tartalmazza.

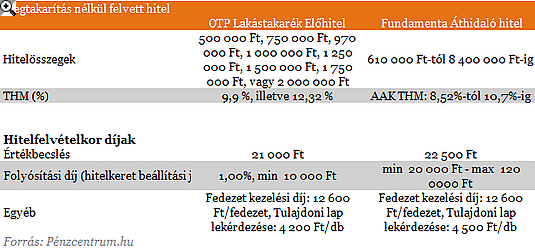

Azonnali hitel felvételére is van lehetőség a lakáskasszáknál. Ezen a ponton vannak a legjelentősebb eltérések a két takarékpénztár között. Az OTP 2 millió, míg a Fundamenta a maximális szerződéses összegig kínál azonnali hiteleket. A THM-ek itt már közelebb állnak a piaci értékekhez, és a díjak is magasabbak. A folyósítási díj akár 120 ezer forint is lehet.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A két lakáskassza között hajszálnyi különbségek vannak mind díjakban, mind feltételek tekintetében. Az állami támogatás 30%-os mértéke és éves 72 000 forint maximális összege adott mindkét esetben ugyanúgy, mint a minimális 4 éves, illetve a maximális 10 éves megtakarítási idő is. A nyújtható lakáskölcsön aránya nem haladhatja meg a szerződéses összeg 60 százalékát, kamata nem lehet magasabb, mint 10 százalék. Fontos még tudni, hogy a szerződésben meghatározott betéti és hitelkamat mértékét, valamint a kezelési költség mértékét a szerződés időtartama alatt nem lehet módosítani, így ettől egyik pénztár esetében sem kell tartanunk.

Elemzés: Tarol a szuperolcsó hitel: mit lépnek a bankok?

Azok, akik azonnali hitelt keresnek, nagy valószínűséggel a Fundamentához fordulnak, hiszen rugalmasabb feltételeket szab az ilyen kölcsönöknek. Az OTP viszont a kisebb összeget megtakarítani tudók lakáskasszája lehet, felújításra, korszerűsítésre kisebb összeg is elegendő.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.