A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Akár 280 ezer forintot is nyerhetünk - szinte azonnal - különböző megtakarításainkkal, ugyanis 3 öngondoskodási termék után is jár adókedvezmény. A törvényi változások miatt háttérbe szorulhat az eddig népszerű egészségpénztár, egy jól elrejtett adómódosításban a kormány megnyirbálta az igénybe vehető juttatások körét. Ennek köszönhetően a szektort hátrányos színben feltüntető kommunikáció ellenére is előtérbe kerülhetnek az önkéntes nyugdíjpénztári (önyp) befizetések, de a nyugdíj-előtakarékossági számla (nyesz) is egyre vonzóbb alternatíva. Hogy válasszuk ki a legjobb befektetést?

Az év végéig hátralévő időben el kell gondolkodnunk, mit kezdünk eddig el nem helyezett megtakarításainkkal, hogyan tudjuk maximálisan kihasználni a megtakarítást ösztönző adójóváírásokat. A 2011. évi személyi jövedelemadó kedvezmények érvényesítésére csak a december 31-ig befizetett összegek után van lehetőség. A döntést megnehezítheti, hogy jövőre már nem lehet az egészségpénztári megtakarításokat sportolásra, gyógyfürdő-szolgáltatásra, illetve egészségügyi-, és gyógyüdülésre fordítani. Érdemes tehát meggondolni, hogy inkább önkéntes nyugdíjpénztárba fizessük-e be a megtakarításainkat.

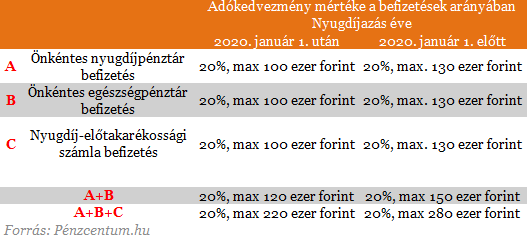

A három befektetésre különböző maximális adókedvezmények vonatkoznak, amelyek alapvetően eltérnek a 2020. január 1. után és előtt nyugdíjba vonulók esetében. Ráadásul az egészségpénztári és az önkéntes nyugdíjpénztári befizetések után járó kedvezményeknek összevont felső korlátja is van. Az adókedvezmények maximális mértékét az alábbi táblázat tartalmazza.

Jövő évre az Országgyűlés által elfogadott adótörvény-csomagban elbújtatott rendelkezések módosítják az önkéntes kölcsönös biztosító pénztárakról szóló jogszabályt. A december 31-ig megvásárolt bérleteket, gyógyszolgáltatásokat még kifizetik a pénztárak, de ez után már nem lehet az egészségpénztári megtakarításokat sportolásra, gyógyfürdő-szolgáltatásra, illetve egészségügyi-, és gyógyüdülésre fordítani a befizetéseket. Lényegében valamennyi egészségmegőrzést szolgáló tevékenység kikerül azon szolgáltatások köréből, amelyeket idén még az egészségpénztári megtakarításokból is ki lehet fizetni.

Az egészségpénztári és az önkéntes nyugdíjpénztári befizetések után járó személyi jövedelemadó kedvezmény mértéke a befizetés 20 százaléka minden korosztály számára. Ennek maximuma viszont változó, a 2020. előtt nyugdíjba vonulók összesen 130 ezer forintot, 2020. után nyugdíjba vonulók viszont csak 100 ezer forintot kaphatnak vissza a számlájukra mindkét pénztárba való befizetés esetén. A két termék után összesen járó adókedvezmény viszont nem lehet nagyobb 150 ezer forintnál (A+B). Ez azt jelenti, hogy nem érdemes ezekbe évi 750 ezer forintnál többet befizetni, legalábbis adókedvezmény efölött már nem érvényesíthető. Amennyiben ennél is többet szeretnénk félretenni, akkor érdemes a nyesz-t választani. A teljes adókedvezmény eléréséhez 1 millió 400 ezer forintot kell befizetni.

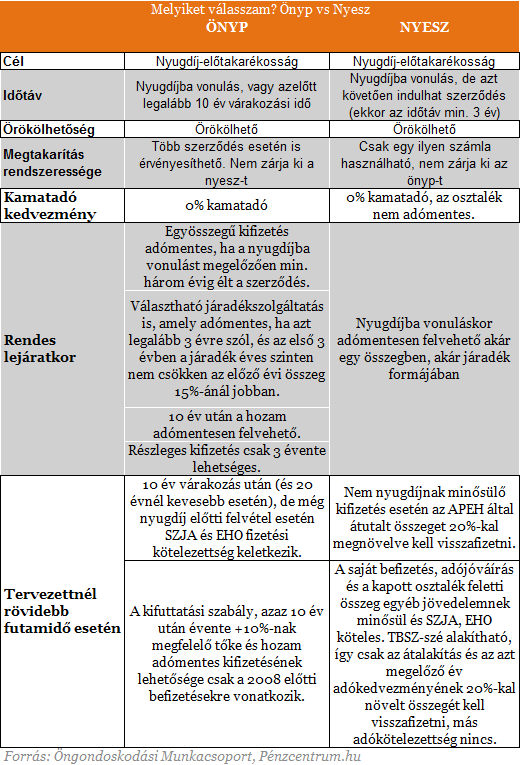

A legtöbben tehát nem tudunk ennyit nyerni az adókedvezményeken, ésszerű döntést viszont hozhatunk és akár mind a három helyen félretehetünk egy kicsit. Azt kell csak végiggondolnunk, hogy mikor lehet szükségünk a megtakarításainkra és mire akarjuk azt költeni. Mindhárom befektetés örökölhető, a hozzáférés viszont változik. A két nyugdíjcélú befektetés a nyugdíjba vonuláskor elérhetővé válik, de az önkéntes nyugdíjpénztárban tartott pénzhez akár ez előtt, 10 év lejárta után is hozzányúlhatunk. A két öngondoskodási forma nem zárja ki egymást, mindkettőbe befizethetünk akár 650-650 ezer forintot.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

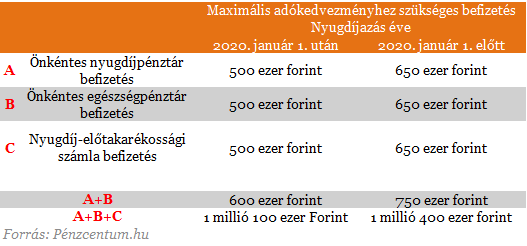

A fenti táblázatban összefoglaltuk a két nyugdíjcélú megtakarítás legfőbb jellemzőit. Az egészségpénztárt sem kell teljesen kizárni a megtakarítás tervezésekor, hiszen még mindig könnyen el tudjuk költeni az itt felhalmozott összeget, ráadásul időbeli korlát nélkül.Az utolsó táblázatban a maximális adókedvezményhez szükséges befizetéseket összegeztük, ez alapján és az összehasonlítás révén könnyen választhatjuk ki a számunkra legmegfelelőbb terméket.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.