Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

A nyugdíjcélú előtakarékosság az év minden hónapjában azonosan fontos feladat. Ennek ellenére az év végi időszak általában kitüntetett figyelmet élvez a megtakarítók részéről. A Bankmonitor.hu most kiszámolta, mennyire okos stratégia az éves befizetések nagy részét az utolsó hónapra időzíteni. Elöljáróban annyit elárulnak, hogy van értelme a plusz energiaráfordításnak, de nem úgy, ahogyan a legtöbben hinnék.

A nyugdíjcélú megtakarítások népszerűségének egyik fő oka az elérhető állami támogatás. Az önkéntes nyugdíjpénztári tagok, a nyugdíjbiztosítással rendelkező ügyfelek, valamint a nyugdíj-előtakarékossági számlát használó befektetők az éves befizetésük 20%-ának megfelelő SZJA-visszatérítésre jogosultak. A támogatás maximuma megtakarítási formától függően évi 100-150 ezer forint; aki pedig párhuzamosan többféle nyugdíjmegtakarítással rendelkezik, ő együttesen évi 280 ezer forintot kaphat vissza az adójából ezen a jogcímen.

Jó hír, hogy a támogatás nem csak a rendszeres (pl. havi) befizetésekre vonatkozik, hanem minden olyan pénzösszegre, amelyet az adott naptári évben a számlájára utalt a megtakarító. Sokan vannak, akik ebből a megfontolásból az év végéhez közeledve úgynevezett „eseti befizetéseket” teljesítenek, hogy ilyen módon feltornásszák a következő évben visszaigényelhető SZJA mértékét. Kérdés, hogy megéri-e alkalmazni ezt a trükköt, és ha igen, akkor milyen körülmények között.

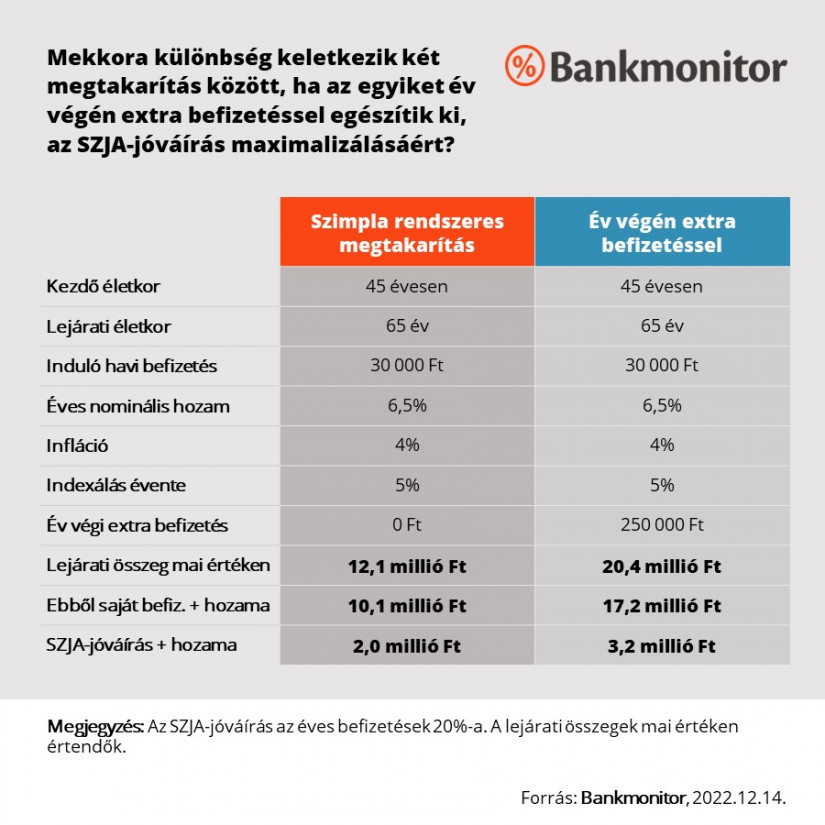

Nézzünk egy példát, amelyben a megtakarító igen tudatos, és már 45 éves korában elkezd félretenni a nyugdíjára havi 30 ezer forintot. Hosszú távon 6,5%-os hozamot ér el – ez idén kevésnek érződik, de normál inflációs környezetben érdemi reálhozamot eredményez –, valamint évente 5%-kal növeli a befizetéseit. Ezen felül van lehetősége arra, hogy év végén 250 ezer forint extra befizetést teljesítsen, az állami támogatás maximalizálásának céljából.

Látható, hogy a szimpla megtakarítás a nyugdíjkorhatár (65 év) eléréséig mai értéken 12,1 millió forintra hízik. Ebből a saját befizetések és a hozamaik kb. 10,1 millió forintot tesznek ki: ennek 54%-át a saját befizetések, míg 46%-át a hozamok adják. Ezenkívül további 2,0 millió forint köszönhető a kapott állami támogatásnak és hozamainak.

Ha alkalmazza az év végi extra befizetések stratégiáját, akkor lényegesen magasabb lejárati összegre számíthat: több mint másfélszer annyi (mai értéken 20,4 millió forintos) vagyonnal vonulhat majd nyugdíjba. Érdemes azonban megnézni, hogy ez a különbözet miből adódik. A saját befizetései és azok hozamai 17,2 millióra nőnek (itt is kb. fele-fele arányban lesznek a befizetések és hozamok), tehát az összesített 8 milliós növekedésből 7 millióért felelnek! Az SZJA-támogatás eközben mai értéken 3,2 millió forint nyereséget érne, azaz kb. 1,2 millióval lenne több az extra befizetések nélküli helyzethez képest.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A számok tehát azt mutatják, hogy bár az év végi extra befizetések jelentős változást eredményeznek, a jótékony hatás csak kisebb részben tudható be a kapott plusz adóvisszatérítésnek. Valójában a saját zsebből fizetett extra befektetés az, ami az évtizedek során számottevően növeli a megtakarítási egyenleget. Különösen igaz lesz ez akkor, ha a kapható támogatás maximuma nem változik: ebben az esetben gyorsan bele lehet ütközni az évi 100-150 ezres plafonba, és bizonyos idő után már egyre kisebb lesz az állami támogatás jelentősége.

Ezek alapján azt mondhatjuk, az állami támogatás maximalizálására törekvő megtakarítóknak tekintélyes vagyonuk tud felhalmozódni a vizsgált 20 éves időtartam alatt. Éppen ezért érdemes törekedni arra, hogy az adott évben minél több pénzt különítsünk el nyugdíjcélra. Ilyen módon hosszú távon több millió forinttal csökkenthetjük a befizetett adónk mértékét, és ezek az összegek is a megtakarításunkat fogják gyarapítani. A támogatás azonban önmagában nem helyettesíti az öngondoskodást, inkább csak jutalmazza azt.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Visszaigényelhető a szén-dioxid-kvóta-adó, egyszerűsödik a vámeljárás és több adószabály is módosul.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

A babaápolási termékeken kívül önsegélyező szolgáltatás részeként igénybevehető a születési kiadások támogatása is.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.