A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Egy csapásra átláthatóbbá teszik a lakossági banki folyószámlákat az idén január végén először - s ezentúl majd rendszeresen ilyenkor - kézhez kapott éves díjkimutatások, az MNB által koordinált azonnali fizetési rendszer márciusi bevezetése, illetve a hazai csomagáras banki folyószámla-konstrukciók várható megjelenése. Mindezek segítik az ügyfeleket abban, hogy végre hajszálpontosan megállapít-hassák saját bankszámláik valós havi költségét. Ha ezek alapján úgy látják, ideje új számlát, de akár bankot is keresni, igénybe vehetik az egyszerűsített (mindössze egy megbízást igénylő) bankváltási lehetőséget.

A bankszámlavezetés és kapcsolódó szolgáltatásai, mint a bankkártya vagy az online ügyintézési, fizetési megoldások egyre népszerűbbek manapság. 2019 végén a napi pénzügyek intézésére szolgáló bankszámlák száma közel 6 millió volt, amelyekkel kapcsolatban az ügyfeleknek havonta kisebb-nagyobb költségeket fizettek.

2019 nyarán a tényleges banki költségek összehasonlíthatóságát segítő szabályozás lépett életbe: 2020-tól minden számlatulajdonosnak egy díjkimutatást juttatnak el a szolgáltatók előző évi bankszámla tranzakcióikat bemutatva. Ezt minden év január 31-ig kell megküldeniük a fogyasztók részére ugyanazon a csatornán (postán vagy elektronikus úton), amelyen a havi bankszámlakivonatok is érkeznek.

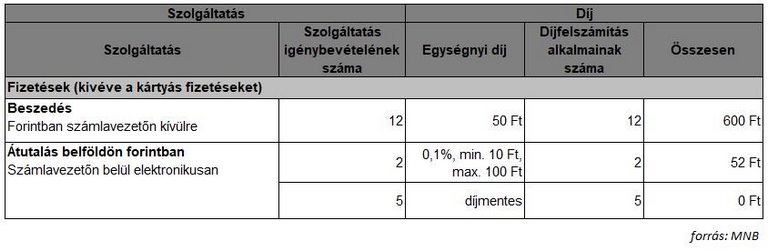

A bankok által egységes szerkezetben, táblázatos formában megküldött, a szolgáltatásokat azonos megnevezéssel listázó díjkimutatás megmutatja az

Például egy csoportos beszedési és belföldi átutalási szolgáltatást rendszeresen igénybe vevő fogyasztó összesítve láthatja - mint a táblázatos példában -, hogy mennyi ilyen tranzakció volt a számláján és ezek mekkora költséget jelentettek számára.

A felszámított díjakon túl a fizetett és kapott kamatok is szerepelnek a kimutatáson. Így az is látható, hogy összességében mennyibe került például a folyószámla-hitelkeret használata, illetve mennyi hozamot írtak jóvá a bankszámlán lévő, le nem kötött összeg után.

A tranzakciókat részletesen kifejtő, havi bankszámlakivonatokkal szemben az éves számlahasználati szokásokat összefoglaló díjkimutatás segíthet a saját banki termékek, illetve más hitelintézetek hasonló konstrukciói költségeinek összehasonlításában is. Erre további lehetőséget ad a Magyar Nemzeti Bank (MNB) Pénzügyi Navigátor Bankszámlaválasztó alkalmazása is (ilyen a Pénzcentrum számlacsomag-kalkulátora is - a szerk), amellyel egyedi igények alapján, személyre szabott kalkuláció készíthető. Az egyes tranzakciók költségeinek megismerésében az MNB díjjegyzék összehasonlító alkalmazása segít. Ezzel az egyes díjak és költségek egységes szerkezetű, jól áttekinthető formában vethetők össze.

A díjak áttekintése után az ügyfeleknek érdemes átgondolni, hogy lehet-e faragni a költségeken: például számlahasználati szokások változtatásával, online bankolásra áttéréssel. Lehetséges az is, hogy azért drágább a bankszámla, mert nem teljesülnek a kedvezményhez kötött feltételek: nem érkezik rendszeres, meghatározott összegű utalás, nem teljesül megadott számú megbízás, stb.

Fontos - és a közelmúltban egy MNB tanulmány által is megfogalmazott - tény, hogy a magyar jövedelmekhez viszonyítva a magyarországi bankszámla szolgáltatások túl drágák és nagyon sokféle címen, nehezen áttekinthető módon számítanak fel különböző költségeket. Ez különösen akkor szembetűnő, ha a hazai kínálatot és árazást a Nyugat-Európában jellemző csomagárazott termékekkel hasonítjuk össze. Utóbbira csak egy példa: az EU fejlett országaiban egy meghatározott összegű havi számlavezetési díjért elektronikus csatornán keresztül bármennyi tranzakció kezdeményezhető további költségek nélkül.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az MNB azonban elvárja, hogy a szolgáltatók elköteleződjenek amellett, hogy - a fogyasztók számára egyértelműen kedvező, újszerű és költséghatékonyabb fizetési megoldások előmozdítását is szolgáló - csomagárazás elterjedjen. A jegybank várakozásai szerint az azonnali fizetési rendszer 2020. március 2-i bevezetésével a csomagárazású termékek is megjelennek majd a hazai hitelintézetek kínálatában. A közeljövőben ezért is lesz hasznos az ügyfeleknek a bankszámlák kondícióit ismételten összevetni, és akár újonnan megjelenő csomagáras, tehát korszerűbb bankszámlát választani.

Ezért fontos fejlemény, hogy 2016 őszétől a bankszámlaváltás folyamata egyszerűsödött. Jogszabály írja elő a bankoknak, hogy rövid átfutási idő, maximum 13 munkanap alatt, egyszerű ügyintézéssel lehetővé kell tenniük a folyószámla áthozatalát másik hitelintézethez. Ez azt jelenti, hogy nem feltétlenül szükséges például a régi és új bankba is elmenni az egyszerűsített bankszámlaváltás során. Elegendő az új szolgáltatónak egy számlaváltási meghatalmazást adni, ami alapján a régi és az új bank lebonyolítja a teljes számlaváltási folyamatot. Ezzel így idő és utánajárás is spórolható.

Az egyszerűsített bankváltás intézéséhez az ügyfélnek új bankjához bemenve szüksége lesz a személyes okmányaira (pl.: személyi igazolvány, lakcímkártya), valamint a bankszámlaszámra. A megbízás alapján megtörténik a beszedési felhatalmazások, rendszeres átutalások (pl.: közös költség, önkéntes pénztári befizetés stb.), a beérkező rendszeres jóváírások (pl.: munkabér, családi pótlék, nyugdíj stb.) és ismétlődő beszedések (pl.: közüzemi számlák, biztosítás stb.) adatainak átadása.

Az adatátadásáért díj nem számítható fel, azonban a ténylegesen felmerülő - bankonként változó, de nem jelentős összegű - költségeket meg kell fizetni. A bankszámlaváltás folyamata akkor bonyolultabb, ha a régi bankszámlához kiegészítő szolgáltatás, mint például bankkártya-, értékpapírszámla-, folyószámlahitelszerződés is kapcsolódik. Ezek megszüntetése ugyanis csak a régi banknál intézhető el.

A bankváltás egyelőre még a számlaáthozatali folyamat egyszerűsítése ellenére sem túl népszerű. Az elmúlt három évben alig több, mint 4 000 ügyfél élt ezzel a lehetőséggel. Az új díjkimutatás, az azonnali fizetés bevezetése, illetve a csomagárazott termékek várható megjelenése kapcsán azonban érdemes lesz a fogyasztóknak körülnézniük a termékek között, hiszen éves szinten akár jelentősebb összeg is megspórolható.

*A szerző az MNB Hitelintézeti fogyasztóvédelmi főosztályának vezető fogyasztóvédelmi szakértője

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

A jegybank ezúttal a hazai kereskedelmi és iparkamara megalakulásának évfordulójára emlékszik, a névérték ötezer forint lesz - pénzforgalomban természetesen ezúttal sem használható.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Az elmúlt évtizedek gazdasági tapasztalatai alapján a monetáris politikának az árstabilitás fenntartására kell fókuszálnia.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Mutatjuk, mire jó a házassági vagyonjogi szerződés, mit tartalmaz egy házassági szerződés minta, és mitől lesz érvényes a megkötése.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Mutatjuk, mennyi a névváltoztatás ára 2026-ban, mi a névváltoztatás menete és milyen okmányokat kell cserélni

Miközben az MNB adatai szerint 2025-ben még több tízmilliárd forintos károkat okoztak a pénzügyi csalók Magyarországon, a bankok szerint idén már érzékelhető javulás indult el.

A részvénypiac forgalma 33,8 milliárd forint volt, a vezető részvények az OTP kivételével gyengültek az előző napi záráshoz képest.

A magyarok többsége nem tudja, hogyan adjon kölcsön ismerősöknek, és mit tehet, ha nem kapja vissza a pénzét.

A kormány június 5-ig dolgozza ki az új vagyonadó, valamint a bizalmi vagyonkezelés (bvk) eddigi adómentességét megszüntető szabályozás részleteit.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

Cikkünkben összegyűjtöttünk minden közelgő bank leállás, tervezett karbantartás dátumát, hogy ne érjen váratlanul, ha épp nem működik valamely banki szolgáltatás.

Gyanús körülmények között landolnak idős lakók ingatlanjai és vagyontárgyai a közös képviselőnél egy budapesti társasházban

A Magyar Nemzeti Bank első negyedévi adatai szerint a magyar háztartások több mint 20 ezer milliárd forintot tartanak készpénzben és látra szóló bankbetétekben.

A fix akamatozású kötvények fél százalékkal csökkennek, több korábbi sorozat értékesítését lezárják.

TikTok-hüledezés vs. 150%-os valóság! 2010-től nálunk nőttek legjobban a banki díjak az EU-ban. Ne dőlj be a csúsztatásnak, itt vannak a tények!

Hevér Gábor jelenleg is több produkcióban játszik, mégsem él fényűző életet.

David Beckham lett az első brit sportolómilliárdos a 2026-os Sunday Times Rich List szerint.

Évente több milliárd forint adó-visszatérítéstől esnek el a nyugdíj- és egészségpénztári tagok, mert elfelejtik kitölteni az szja-bevallásukhoz tartozó nyilatkozatot.

Hozamcsökkenés mellett értékesített 3, 5 és 10 éves lejáratú államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ.

Az OTP Pénztárak megbízásából készült friss kutatás szerint a 18–35 év közötti magyar fiatalok kétharmada legalább közepes mértékű pénzügyi stresszt él meg.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.