A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

Látszólag nincs kevés vagyona a magyar háztartásoknak, de mivel ennek jó része a lakóingatlanban áll, ezért ezt aligha érezzük így. De hogyan oszlik meg pontosan a háztartások vagyona Magyarországon?

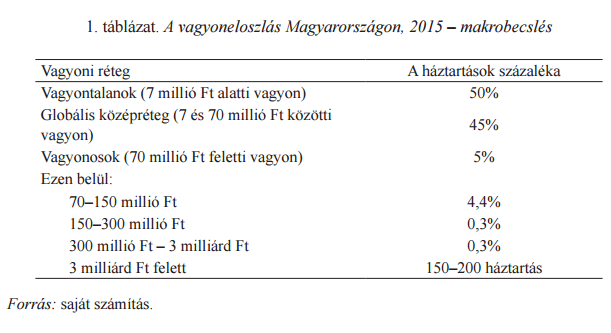

A háztartási vagyon mértéke jól követi az egyes országok GDP-alakulását, de meglehetősen késve. Ez igaz Magyarország esetében is: gazdasági leszakadásunk következtében a magyar egy főre jutó GDP már kisebb, mint a szlovák és a lengyel, de a háztartási vagyon nagyságát tekintve még mindig jobban állunk, mint ők. Ennek a háztartási vagyonnak az eloszlását vizsgálta a héten megjelent Társadalmi Riport 2016 kiadványban Kolosi Tamás és Fábián Zoltán, Vagyoneloszlás Magyarországon című tanulmányukban.

A magyar háztartási vagyon még a csehnél is magasabb, amit elsősorban az magyarázhat, hogy a lakástulajdonnak igen magas az aránya. Ez ugyan nehezen mobilizálható vagyonelem - főleg, ha a lakhatást kifejezetten saját tulajdonú ingatlanban képzeli el a társadalom domináns része - de ettől még a háztartási vagyon részét képezi.

A Credit Suisse elemzői szerint a globális középosztályhoz a vásárlóerő-paritáson 50 ezer és 500 ezer dollár (14,1-141,5 millió forint) közötti vagyonnal rendelkezők tartoznak. Ez Nyugat-Európában és az angolszász országokban a lakosság 60-70%-a, a visegrádi négyek országaiban 25-35%, hazánkban pedig 39%.

Ugyanakkor ez az átlagos vagyoni helyzet egyáltalán nem jelent általános gazdagságot.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A másik 40-45% vagyoni helyzete viszont megfelel a globális középréteg vagyoni szintjének. Értékesebb ingatlannal, megtakarításokkal, kisebb vállalkozói vagyonnal rendelkeznek. Végül pedig 5%-ra tehető a vásárlóerő-paritáson számolt, 70 millió forint feletti vagyonnal rendelkezők köre.

A felső 5% nagyjából 200 ezer háztartást jelent. Privátbanki és egyéb adatok alapján az feltételezhető, hogy ennek a rétegnek a háromnegyedének 70 és 150 millió közötti vagyona lehet. Az ennél is gazdagabbak fele 150 és 300 millió forint közötti, másik fele pedig 300 millió feletti vagyont tudhatnak magukénak. A két csoport nagyjából 25 ezer háztartást jelenthet.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Magyarország területének közel 89 százalékát sújtja legalább közepes mértékű mezőgazdasági aszály.

A jövőben reális lehetőségként merül fel a 2016 előtti típusú vagyonosodási vizsgálatok visszatérése.

Csak 2028 januárjára kapott időpontot gerinc-MR-vizsgálatra egy beteg a Veszprém Vármegyei Csolnoky Ferenc Kórházban.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.