A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

Itt a tuti recept: tedd félre a fizetésed negyedét havonta, a megtakarításaidból vegyél hosszú lejáratú lakossági kötvényeket és elégedj meg azzal az életszínvonallal, amiben most élsz. Így akár 21 év után örök szabadságra mehetsz!

Sokunkban merült már fel a kérdés, pontosan mekkora vagyonra is lenne szükség ahhoz, hogy az életünk hátralévő részében ne kelljen többet dolgoznunk. Ezúttal ehhez próbálunk némi támpontot adni; kiszámoltuk, hogy mindehhez hány év kőkemény munkára lenne szükség. Meg fogsz lepődni, ha eddig azt hitted, ez teljességgel lehetetlen.

A kérdés első körben persze azon múlik, hogy mik is az elvárásaink a jövőt illetően. Az alábbiakban abból indulunk ki, hogy a célunk a munkától való minél előbbi szabadulás, persze úgy, hogy az életszínvonalunk azért ne nagyon essen vissza. Ezzel pedig eljutunk a második kérdéshez: vajon mekkora vagyon tudna akkora kamatot nyújtani, amely az inflációt legyűrve is mindenkor fedezni tudja a jelenlegi életszínvonalunkat?

Az elképzelésünkben olyan alanyból indultunk ki, aki az életének azon szakaszán már túl van, hogy nagyobb beruházásokat kelljen végrehajtania, az ugyanis megakadályozná a konstans megtakarításban. Emberünk így 30 éves és a magyar átlagos fizetésnél (országosan nettó havi 158 ezer) valamivel jobban keres, ugyanis Budapesten él, ahol az átlagos nettó már 200 ezer forint.

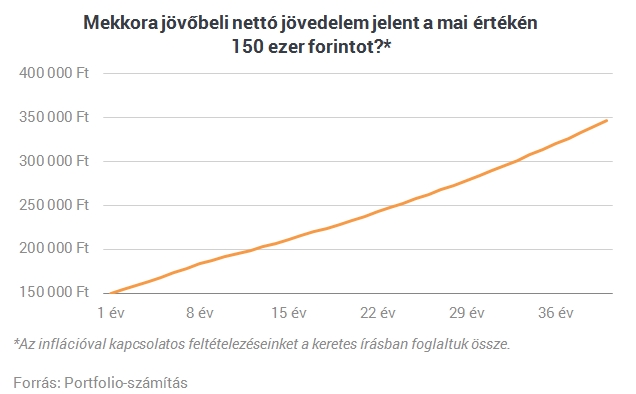

Így 150 ezer forintos elkölthető jövedelemmel éli az életét, amivel teljesen elégedett. Ez utóbbit külön hangsúlyoznánk, mivel ennek köszönhetően a reálbér-emelkedéséből (inflációt meghaladó bérnövekedés) származó többletet inkább a megtakarításainak további növelésére fordíthatja. Innentől kezdve pusztán azt várja az emberünk, hogy a hosszú kötvényekbe fektetett vagyonából származó jövedelme valamikor fenntarthatóan (inflációt követően) elérje azt a szintet, ami mellett már nem kell többet dolgoznia.

Ehhez megjósoltuk, hogy a távoli jövőben milyen kamatokra számíthatunk (ennek részleteit megtalálja a Portfolio-n közölt változat keretes írásában), ami végül kidobta, hogy alapesetben

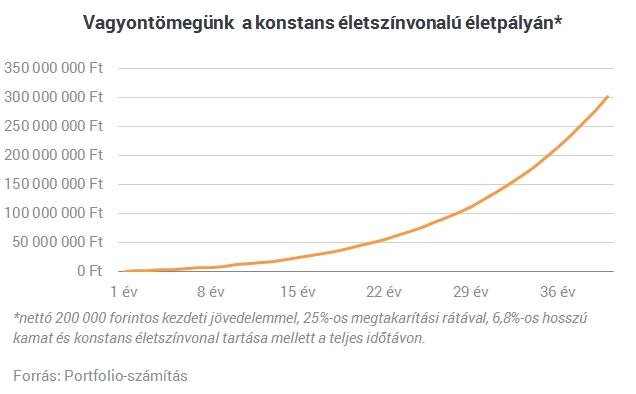

Nem is tűnik olyan soknak, persze ehhez a kedvező kamatkörnyezet (6,8 százalékos hosszú kamatokkal számoltunk) mellett hangsúlyozottan az is kell, hogy semmiféle életszínvonal-javulást ne akarjunk. Csak a 150 ezer forintunk inflációkövető arányát éljük fel a jövőben is, a többivel pedig a megtakarításainkhoz járuljunk hozzá (egyre növekvő arányban). Ekkor a modellünkben vázolt kamatkörnyezet mellett egészen 62 millióig hízott már a vagyonunk, a jelenbeli 150 ezer forintból tengetett életszínvonalunkhoz pedig már 247 ezer forintra van szükség.

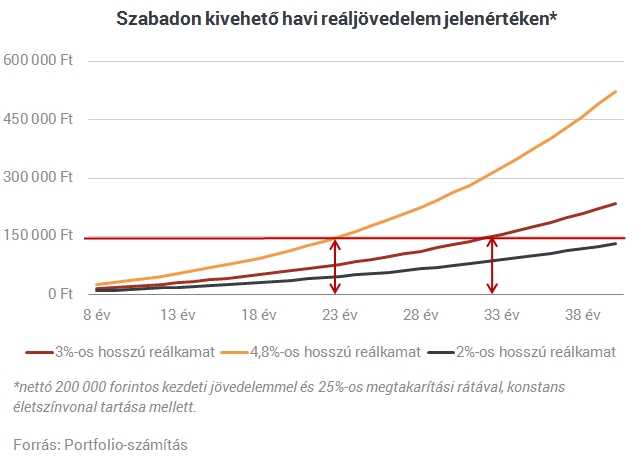

Természetesen dönthetünk úgy is, hogy nem mondunk fel 23 év után, hanem még egy darabig kihúzzuk, hogy a továbbiakban magasabb életszínvonal mellett tengethessük az életünket. A kamatos kamat rendkívüli ereje miatt a kivehető reáljövedelmünk (infláció követésén felül kivehető jövedelmünk) exponenciálisan nő az idő előrehaladtával.

Ha például 32 évet dolgoznánk le, akkor már a 150 ezres életszínvonalunk duplájával, jelenértéken vett (inflációtól szűrt) 300 ezres havi reáljövedelemmel inthetnénk búcsút a munkának. Ezt a verziót, illetve a kevésbé szerencsés jövőbeli reálkamatok melletti lehetőségeket az alábbi ábrán foglaltuk össze:

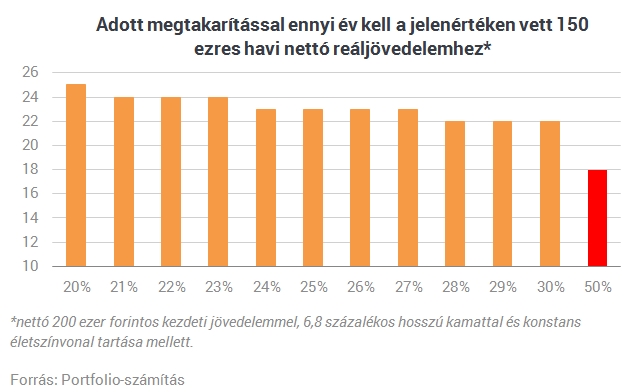

Felmerülhet ezen felül még az a kérdés is, hogy miként változik a minimálisan szükséges évek száma a megtakarítási rátánk változtatásával. Vagyis az a kérdés, hogy amennyiben még jobban összehúzzuk a nadrágszíjat, akkor hány évet nyerhetünk vele - feltéve, hogy továbbra is a jelenértéken vett 150 ezres nettó az életcélunk. Ha például 50 százalékosra növeljük a megtakarítási rátánkat, azzal öt évvel korábban vonulhatunk vissza.

A fenti táblázat valójában általánosan, más jövedelmi körülmények között is értelmezhető. Vagyis: ha magasabb jövedelemmel rendelkezünk, ami mellett azonos arányban szeretnénk magasabb életkörülményeket magunknak, akkor az időtáv is azonos marad.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Meg kell jegyeznünk, hogy ezzel a történetnek még nincs vége! A fentebbi alapesetnek tekinthető verzióban ugyanis nem számoltunk azzal, hogy a jövőben akár még némi nyugdíjra is jogosulttá válhatna az alanyunk, plusz nem is feltétlenül szükséges az utókorra hagyni akkora felhalmozott vagyont. Vagyis annak gyarapításával valójában korábban is felhagyhatunk.

A nyugdíjunk jövőbeli mértéke finoman szólva is rendkívül bizonytalan az állam kiszámíthatatlan hozzáállása miatt. Ráadásul a célunk az, hogy minél korábban lépjünk ki a munkaerőpiacról, ami pedig a megállapítandó nyugdíjunk mértékét súlyosan visszaveti. Mi ennek figyelembevételével pusztán egy jelenértéken vett 60 ezer forintos nyugdíjjal számoltunk (ami nagyjából a mai budapesti átlag fele). Ezt természetesen szintén inflációkövetőnek tekintjük, ugyanakkor a korhatárát a demográfiai trendekhez igazítva 70 évre emeltük.

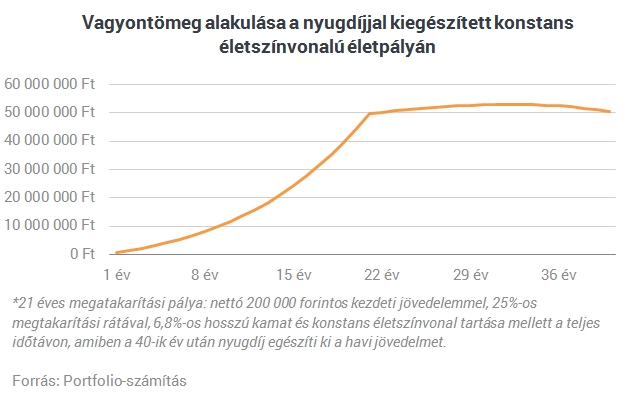

Innentől kezdve adódik, hogy már pusztán csak akkora vagyontömegre volna szükségünk, ami (jelenértéken) 90 ezer forintos reáljövedelmet nyújt nekünk havonta, 40 év múlva. Mindez lehetőséget ad rá, hogy korábban szabaduljunk meg a munkánktól és valamivel alacsonyabb vagyont kelljen csak elérnünk. A kiinduló modellünk szerint csoda nem történik, de azért így már 21 évre csökken a munkával töltött időnk. Ebben a verzióban 50 millió forint körül stagnáló összeg elérésére van szükségünk, hogy az adott kamatkörnyezet mellett gond nélkül kivehessük az elvárt havi reáljövedelmet a nyugdíjunk kiegészítéseként. A vagyonunk ebben a verzióban az alábbiak szerint alakulna:

Az enyhe csökkenés a 40 éves időtáv végén megállna, mert belépne a nyugdíj, amit követően már kevesebb kerülne lehívásra és inflációkövetővé alakulna vissza a portfóliónk. Ezzel a stratégiával is reálkamatokból élünk, ami egy inflációkövetőnek tekintett nyugdíjat egészít ki. Tehát akármeddig is élünk, biztosított lesz a kívánt életszínvonalunk.

Kicsit több mint két évtized múlva örökre visszavonulhatna az átlagos keresetű budapesti emberünk (például vidékre). Amennyiben pedig hajlandó tovább várni, akár jóval nagyobb életszínvonalat is kicsikarhat magának, ahogy azt az első ábránk szemléltette. Persze ez a jövőkép leginkább azon áll vagy bukik, hogy milyen kamatkörnyezettel számolunk a távoli jövőben. Ez pedig meglehetősen bizonytalan terep.

Manapság hallani olyan véleményeket is, hogy a világ lassulása egy más gazdasági állapot előszele. Egy olyan világé, ahol tartósan alacsonyabb növekedésre - és ebből következően alacsonyabb reálkamatokra - kell berendezkednünk. Ez sajnos minden bizonnyal borítaná a korai visszavonulásunkat, vagy legalábbis arra kényszerítene minket, hogy nagyobb kockázatvállalás mellett próbáljunk elérni átlagosan 4-5 százalékos éves reálhozamokat.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

Három idős művésznő mesélt arról, hogyan vészelik át a brutális hőséget úgy, hogy ők koruk miatt még inkább ki vannak téve a brutális meleg hatásainak.

Farkas András nyugdíjszakértő szerint az uniós szabályok erre egyértelmű választ adnak.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A saját márkás termékek népszerűsége töretlen.