A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

Egy hónapja elérhető a Bónusz Magyar Államkötvény azok számára akik komolyabb megtakarítást választanának. Az új kötvénytípus több újdonsággal szolgál, ezért összehasonlítottuk a legközelebbi "versenytársával", a Prémium Magyar Államkötvénnyel. Melyik állampapírt érdemes választani, és mi alapján döntsünk a vásárlásról?

Március közepe óta elérhető a Bónusz Magyar Államkötvény (BMÁK), ami egy új alternatívát nyújt a lakossági állampapírok piacán, alacsony infláció mellet. Korábban a középtávú lakossági állampapírok között a Prémium Magyar Államkötvény (PMÁK) volt csak elérhető.

Mi a különbség a két állampapír-típus között?

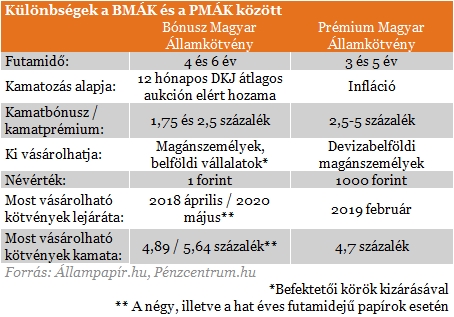

A két kötvénytípus összehasonlításakor először a különböző futamidők tűnnek fel. A PMÁK három és öt éves, míg a BMÁK négy és hat éves futamidővel vásárolható. Így mindkét konstrukció illeszkedik a Tartós Befektetési Számlához (TBSZ), amely három év után kamatadó kedvezményt (10 százalék kamatadót kell fizetni), öt év után pedig teljes kamatadó-mentességet biztosít. Erre szükség is van, mivel mindkét kötvény kamatadó köteles, igaz, egészségügyi hozzájárulás egyiket sem terheli.

Az igazán jelentős különbség a két állampapír között a kamatozásban figyelhető meg. A PMÁK kamatának alapja az előző évre vonatkozó infláció, amelyhez képest kamatprémiumot fizet a kötvény. Ennek köszönhetően, ha lejáratig megtartjuk a papírt, akkor biztosak lehetünk benne, hogy reálhozamot érünk el, vagyis az inflációnál magasabb kamatokat tehetünk zsebre.

A BMÁK kamatozását viszont a 12 hónapos futamidejű diszkontkincstárjegyek (DKJ) alapján számolják (a kamatérték meghatározását megelőző négy eredményes aukció átlaghozama a mérvadó). A DKJ egyébként biztonságos megtakarítási forma, ennek köszönhetően a Bónusz Kötvények is biztonságos befektetések, azonban egy kevés kockázatot hordoznak magukban a PMÁK-hoz képest. Érdemes ugyanis szem előtt tartani, hogy a 12 hónapos DKJ hozamára a jegybanki alapkamat és a pénzpiac is hatással van, így kisebb ingadozás megfigyelhető a kamatok alakulásában.

Ha megnézzük, a kötvények kamatait, akkor azt láthatjuk, hogy annak ellenére, hogy a jegybanki alapkamat és a diszkontkincstárjegyek hozama történelmi mélyponton van, a Bónusz papírok még így is magasabb hozammal kecsegtetnek, mint a Prémium kötvények. Természetesen érdemes összehasonlítani ezeket a klasszikus, öt éves Magyar Államkötvények legutóbbi (múlt hét szerdai) aukciójának átlagos kamatszintjével, ami ebben az esetben 4,39 százalékos volt. Ennél mindkét lakossági Állampapír (BMÁK, PMÁK) jobb kamatszintet biztosít jelenleg.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Lényeges különbség a két papír között, hogy a PMÁK-ot csak devizabelföldi magánszemély (akinek tartózkodási helye vagy állandó lakcíme Magyarországon van) vásárolhatja. A BMÁK-ot viszont külföldi magánszemélyek, sőt, olyan cégek is vásárolhatják, amelyek nem tartoznak a kiemelt befektetői körhöz, vagyis ez a kötvény tartalékképzésre is felhasználható a KKV-k esetében.

Ezzel szemben a BMÁK hordoz magában egy kisebb kockázatot, mivel a 12 hónapos DKJ hozamához képest kínál kamatbónuszt. Ennek köszönhetően a jegybanki alapkamat is befolyásolja a hozamot (a DKJ hozamán keresztül), azonban a fix bónusz miatt sokkal magasabb kamatot kínál (4,89 a négy éves és 5,64 a hat éves kötvény esetén), mint az öt éves Államkötvények (amelyek szintén piaci kamatozású kötvények), amelyek a legutóbbi aukción átlagosan 4,39 százalékos kamatozással keltek el.

Ha megnézzük a kamatokat, akkor látható, hogy a négy éves BMÁK magasabb (4,89 százalékos) hozammal bír, mint az ötéves PMÁK (4,7 százalék). Így jelenleg a Bónusz papír tűnik jobb választásnak, igaz, valamivel nagyobb kockázat vállalása mellett.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

Újabb lendületet kapott az energiaárak emelkedése hétfőn, miután tovább fokozódott a katonai konfliktus az Egyesült Államok és Irán között.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.