Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

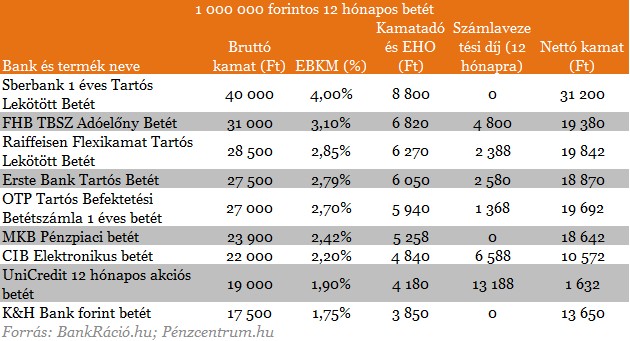

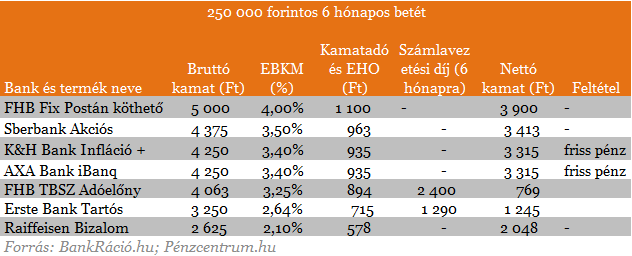

Kispénzű megtakarítóként nem volt túl rózsás a 2013-as év. A jegybank tovább csökkentette az alapkamatot, amivel párhuzamosan a betétek hozamai is csökkentek. A kamatadó mellett már a 6 százalékos EHO-t is meg kell fizetni a betétek kevéske kamataiból. Ilyen helyzetben szedtük össze a legjobb kamatokat.

A negatív hatások mellett csak az alacsony infláció jelenthet némi megnyugvást a megtakarítók számára, aminek hatására a reálhozamok nem változtak az elmúlt időszakban. De ehhez rögtön tegyük hozzá, hogy az infláció mérséklődését leginkább a rezsiköltségek csökkenése okozta. A legtöbb megtakarító meg nem épp a még több rezsire gyűjt. Összefoglalva tehát egyre rosszabb a helyzete a megtakarítóknak.

Ráadásul a kamatvadászat is egyre inkább lehetetlen, mert a 22 százalékos adóteher mellett a tranzakciós illetéket is meg kell fizetni a bankközi utalásoknál, ami ilyen alacsony kamatkörnyezetben egyszerűen feleslegessé teszi a pénz utaztatását. Nem beszélve az egyre növekvő banki költségekről, ami ugyancsak azok ellen dolgozik, akik félre szeretnének tenni.

A legtöbben tehát ott fogják tartani a pénzüket, ahol a folyószámlájuk vagy a hitelük van. Ezzel a verseny is csökkenhet a bankok között, amivel a kamatok tovább süllyedhetnek a béka feneke alá.

Jelenleg épp itt tartanak. Az adatok a BankRáció.hu-tól vannak, ahol pontosan kiszámolhatod, hogy mennyi kamatot kapsz a megtakarításod után.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Más lehet a helyzet az év második felében, amikorra egyre több elemző jósol megugró inflációt. Ilyen környezetben már a jegybank is reagálhat és emelhet az alapkamaton, ami hatással lenne a betétek kamataira is. Emelkedő hozam várakozásról tanúskodik az is, hogy a bankok a hosszabb távú megtakarításokra fizetnek többet. A 6 hónapos betétek hozamai alacsonyabbak, mint az évesek, még a friss pénzekre fizetett extra kamatokkal együtt is.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

Koczka Gergely biztosítási specialista szerint külföldön sokkal kiforrottabb a sportbiztosítási piac az itthoninál, de ennek régre visszanyúló kulturális hiányosságai vannak. Interjú.

Bár 2026 első negyedévében tovább nőtt az önkéntes nyugdíjpénztári tagok száma, a kezelt vagyon stagnálása miatt az egy főre jutó átlagos megtakarítás enyhén csökkent.

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.